19. Dezember 2023

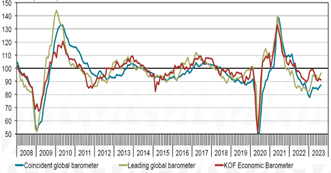

Die KOF Konjunkturforschungsstelle der ETH Zürich untersucht neben der wirtschaftlichen Entwicklung in der Schweiz auch jene weltweit. Der Vorlaufindikator zum globalen Wirtschaftsbarometer hat bereits in der zweiten Jahreshälfte 2022 Hinweise darauf gegeben, dass sich das Wirtschaftswachstum in den kommenden Monaten abkühlen wird und vermutlich im ersten Quartal 2023 der Tiefpunkt erreicht. Aktuell zeigt dieser eine deutliche Erholung des Wachstums an. So auch in der Schweiz wo der vorlaufende KOF-Indikator sich zu stabilisieren scheint und die Talsohle erreicht hat.

Wirtschaftsbarometer global und Schweiz

Quelle: KOF

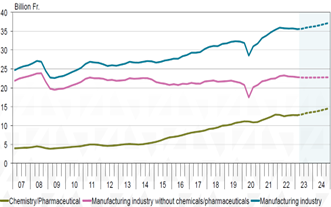

Das Wachstum in der Schweiz dürfte auch im dritten Quartal stagnieren und eine schwarze Null ausweisen (so auch für Deutschland). Der prominente Wachstumstreiber bleibt der Chemie- und Pharmasektor. Der verarbeitende Sektor, und hier insbesondere die exportorientierten Bereiche, belasten die Zahlen.

Wachstumsbeitrag nach Sektoren

Quelle: SECO, KOF (15.6.2023)

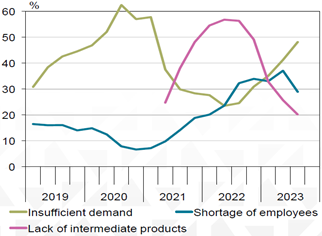

Die Pandemie hat in vielen Bereichen zu massiven Verzerrungen geführt. Dazu gehören die Rohstoffe, Halb- und Fertigprodukte sowie der Arbeitsmarkt. Der Angriff Russlands auf die Ukraine hat zusätzlich die Energiepreise stark anziehen lassen, während die Öffnung nach den Lockdowns zu einer Erholung der Nachfrage führte. Auch der anschliessende Ausbau der Lagerbestände im Rahmen der Verkürzung der Lieferketten hat zu den Verschiebungen beigetragen. Daraus resultierte ein kräftiger Anstieg der Inflation. Neuste Daten zeigen aber, dass sich die mannigfaltigen Verzerrungen zusehends normalisieren.

So zeigen die aktuellen Umfragen des KOF bei den Unternehmen, dass sich die Situation am Arbeitsmarkt und bei den Lieferengpässen entspannt, während sich seit einigen Wochen aber auch erstmals die Endnachfrage abschwächt. Hier spielt der Einfluss des zweitgrössten Handelspartners Deutschland auf die Schweizer Wirtschaft eine zentrale Rolle, denn die Entwicklung der beiden Wirtschaftsräume ist hoch korreliert. Da die Erwartungswerte der Umfrage besser sind als die Einschätzung der aktuellen Situation, dürfte gemäss den Umfragen das «Schlimmste» (hinsichtlich Abkühlung des Wachstums) bereits hinter uns liegen.

Produktionshindernisse in der Schweizer – Industrie

Quelle: KOF

Unsere Einschätzung zur Konjunktur ist etwas weniger optimistisch. Wir erwarten, dass sich die Konjunktur in Deutschland weiter verschlechtern wird, bevor die Erholung, gestützt auf eine Lockerung der Geldpolitik der Notenbanken, einsetzt. Die Schweizer Wirtschaft dürfte sich angesichts der hohen historischen Korrelation im Gleichschritt, jedoch etwas abgeschwächt, entwickeln. Der defensive Charakter wirkt sich hier zu Gunsten der Schweiz aus. In den USA dürfte der Ausbau der Infrastruktur über die kommenden Monate für einen neuen Wachstumsschub sorgen.

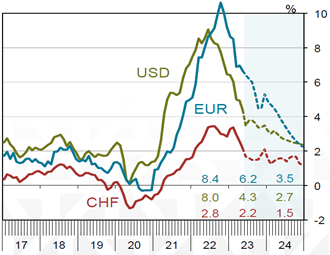

Das KOF erwartet für die USA und Europa ein Rückgleiten der Gesamtinflation gegen 2% bis Ende 2024 und trifft damit auch die Erwartung der Notenbanker. Kurzfristig muss aber nochmals mit einem leichten Anstieg der Inflation gerechnet werden, denn Gesundheitskosten, Mieten und Energiepreise steigen. Somit kann auch ein weiterer Anstieg der Leit- und Marktzinsen nicht ausgeschlossen werden. Schliesslich tritt die Diskussion über eine weitere Leitzinserhöhung zunehmend in den Hintergrund. Von Bedeutung wird sein, wie lange die Zinsen auf den aktuellen Niveaus gehalten werden können. Hier gehen wir aktuell von länger hochbleibenden Zinsen aus, als dies vom Markt aktuell erwartet wird. Nur unter der Voraussetzung von grösseren Verwerfungen scheinen Zinssenkungen aktuell realistisch.

Inflationsraten (effektiv und erwartet)

Quelle: BLS, Eurostat, FSO, KOF (15.6.2023)

Für die Aktienmärkte erwarten wir kurzfristig eine Seitwärtsbewegung innerhalb der Bandbreiten der letzten Monate. Wir bevorzugen dabei defensive Anlagen wie grosskapitalisierte Unternehmen, Qualität und Substanzwerte.

Kontakt: Christoph Sieger, Portfolio Manager

Telefon: +41 58 680 60 56

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.