18. März 2022

Die US-Notenbank Fed hat am Mittwoch den Leitzins um 25 Basispunkte erhöht und sechs weitere Zinsschritte in diesem Jahr in Aussicht gestellt.

Zum ersten Mal seit 2018 hat die US-Notenbank die Zinsen um 25 Basispunkte angehoben. Zudem soll der Leitzins auch an den nächsten sechs Sitzungen um jeweils weitere 25 Basispunkte angehoben werden. Aus den Ausführungen von Notenbankpräsident Jerome Powell war zudem zu entnehmen, dass bereits an der nächsten Sitzung weitere Details zur Verkürzung der Bilanzsumme bekannt gegeben werden.

Neutrale Reaktion der Finanzmärkte

Die Reaktion an den Finanzmärkten war zurückhaltend, da die Ankündigungen bereits weitgehend erwartet wurden. Nachdem die US-Aktienmärkte erst negativ auf den Entscheid reagiert haben, erholten sich diese im Verlauf des Tages und schlossen deutlich im Plus. Während die Renditen von kurzfristigen US-Staatsanleihen weiter anstiegen, war bei den längeren Laufzeiten wenig Bewegung zu erkennen.

Aufgrund dieser Bewegung an den Anleihenmärkten sind nun Teile der US-Zinskurve invertiert, sprich die Rendite von kurzfristigen Anleihen liegt höher als bei langfristigen Papieren. So lag die Differenz der 5-jährigen und 10-jährigen Laufzeit zeitweise im negativen Bereich. Eine Inversion der Zinskurve wird oft als Vorbote einer möglichen Rezession gesehen. Die Vergangenheit zeigt, dass nicht jeder Zinserhöhungszyklus zu einer Rezession geführt hat, jedoch bei einer zeitgleichen Inversion der Zinskurve das Rezessionsrisiko für die nächsten 12 bis 36 Monate deutlich ansteigt.

Bleibt die Fed auf Kurs?

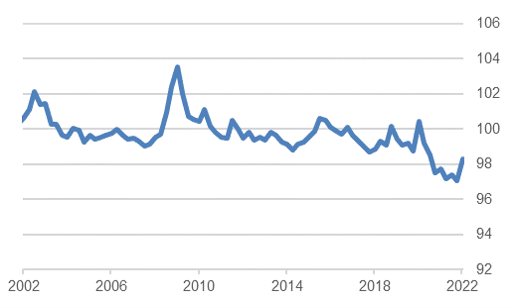

Die grosse Frage aber bleibt, ob die US-Notenbank ihrem Plan auch treu bleibt. Die Zinserhöhungen werden mit den hartnäckig hohen Inflationsraten und dem soliden Wachstum begründet. In den USA haben sich die «Financial Conditions» bereits über die letzten Wochen deutlich verschlechtert und der entsprechende Index steigt langsam in die Richtung der Niveaus von 2018 an. Auch damals hat die Fed begonnen die Zinsen schrittweise zu erhöhen und die Bilanzsumme zu verkürzen. Bereits nach wenigen Monaten wurde die US-Notenbank von den Finanzmärkten aber dazu «gezwungen» von ihrem Plan abzukommen und so folgten 2019 die ersten Zinssenkungen.

Goldman Sachs US Financial Conditions Index

Quelle: Bloomberg Finance L.P.

Unternehmensanleihen wieder interessanter

Neben den höheren Renditen von Staatsanleihen sind auch die Kreditaufschläge («Spreads») von Unternehmensanleihen deutlich angestiegen und befinden sich leicht über dem historischen Durchschnitt. Entsprechend hat die Anlageklasse wieder an Attraktivität gewonnen. Es gilt jedoch selektiv zu sein.

Kontakt: Nicolas Peter, Head Investments

Telefon: +41 58 680 60 42

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.