14. März 2023

Wie kam es zur Schieflage bei der Silicon Valley Bank?

Nach Silvergate ist SVB als 16. grösste Bank in den USA das nächste Finanzunternehmen, das letzte Woche in Schieflage geraten ist. Die im Silicon Valley domizilierte Bank ist vor allem auch Bindeglied zwischen Risikokapitalgebern und Startups. Das Institut ist seit der Liquiditätsschwemme im Rahmen der Pandemie-Bewältigung stark gewachsen. Ein Teil des Kapitals wurde in ausfallsichere langfristige US-Staatsanleihen investiert, die in den letzten Jahren zwar einen tiefen, aber sicheren Zinsertrag abwarfen. Durch die straffere Geldpolitik der Fed zur Bekämpfung der Inflation sind die Renditen dieser Anleihen gestiegen und entsprechend der Wert deutlich gesunken. Damit dies in der Bilanz nicht als Kursverlust ausgewiesen werden muss, kann ein Bankinstitut seine Anleihen zum Nominalwert bilanzieren. In der Regel werden die Anleihen bis zum Verfall gehalten und entsprechend zu 100% zurückbezahlt.

Da am Donnerstag Gerüchte um die SVB die Runde machten, dass das Finanzinstitut in Schieflage geraten sei, hatten die Kunden (Sparer) aus Angst um ihr Vermögen ihre Guthaben abgezogen und damit bewirkt, dass die Bank einen Teil ihrer langfristigen Anleihen zu Marktpreisen, also mit Verlust veräussern musste, um die Forderungen sicherzustellen. Dieser Verlust soll sich auf 1.8 Mrd. US-Dollar belaufen haben. Der Aktienkurs des Unternehmens ist am Donnerstag aufgrund des Ansturms um rund 60% eingebrochen. Nachbörslich kamen nochmals rund 20% dazu. Am Freitag wurde der Handel auf dem Titel ausgesetzt und übers Wochenende wurden Lösungen zur Rettung gesucht.

Weitere Finanzinstitute, darunter auch die Signature Bank, sind in Mitleidenschaft gezogen worden. Bald kamen auch erste Fragen auf, ob es sich um ein systematisches Risiko handelt und eine erneute Finanzkrise auf die Anleger zukommt.

Sicherstellung der nicht versicherten Kundeneinlagen

Über das Wochenende haben die US-Notenbank Fed, das Finanzministerium und der Bundeseinlagensicherungsfonds FDIC entschieden, sämtliche Einlagen zu garantieren (auch Salden über dem gesetzlichen Einlegerschutz von $250’000). Zudem wurde mit dem «Bank Term Funding Program (BTFP)» ein neues Instrument geschaffen, bei welchem Banken Staatsanleihen und Hypothekenpapiere zum Nominalwert verkaufen können und damit keine bilanziellen Wertverluste realisieren müssen.

Wie reagiert der Rentenmarkt?

Die Zinsen von 2-jährigen US-Staatspapieren sanken innert weniger Stunden um einen ganzen Prozentpunkt. Die Zinsen auf 10-jährigen Papieren fielen um 60 Basispunkten. Diese historischen Ausschläge sorgten für eine Beruhigung der Situation. Anleiheportfolios konnten sich spürbar erholen.

Wende bei der Fed?

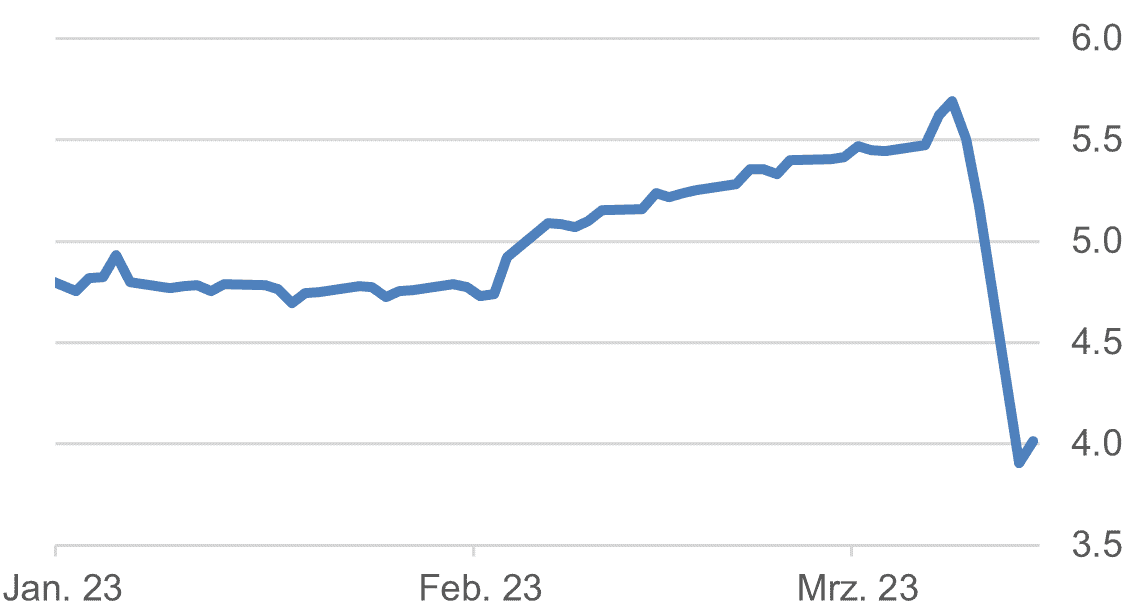

Jerome Powell hat am vergangenen Mittwoch vor dem Bankenausschuss nochmals bekräftigt, dass die Inflation zu hoch und die Wirtschaft zu robust sei. Der erwartete Zinsgipfel könnte höher ausfallen als bisher eingepreist. Die weitere Geldpolitik sei eine Funktion von Inflation und Wirtschaft – und nun wohl auch der jüngsten Entwicklung im Finanzsektor, die sich auf die Konjunktur auswirken dürfte. Der Zinsgipfel für die September-Sitzung der Fed ist aufgrund der jüngsten Verwerfungen von 5.65% auf unter 4% gefallen. Eine weitere Straffung der Geldpolitik scheint aufgrund der Fed Fund Futures vom Tisch und bis Ende Jahr werden mittlerweile sogar zwei Zinssenkungen der Fed eingepreist.

Ein zweigleisiges Vorgehen der Fed und des US-Finanzministeriums ist vorstellbar, bei welchem die Fed weiter eine straffe Geldpolitik zur Inflationsbekämpfung verfolgt und gleichzeitig dem Finanzsektor ausreichend Liquidität zur Verfügung gestellt wird. Der entlastende Basiseffekt der Energierohstoffe für die kommenden Monate verspricht sinkende Inflationsdaten, was der Fed im aktuellen Umfeld entgegenkommt.

Zinserwartung des Fed Fund Futures mit Verfall September 2023, letzter Datenpunkt 14.3.2023

Quelle: Bloomberg Finance L.P.

Auswirkungen auf den Technologiesektor

Die Schwierigkeiten im Startup-Markt stellen für die grossen Technologieunternehmen sowohl Risiken als auch Chancen dar. Die Tech-Giganten haben somit ein ureigenes Interesse an einem gesunden, funktionierenden Startup-Markt. Nicht zuletzt konnten sie in der Vergangenheit aus diesem Segment neue zukunftsgerichtete Technologien einkaufen. Die Bewertungen dieser Startups hat sich in den letzten Jahren vervielfacht. Mit der jüngsten Bewertungskorrektur ergeben sich für die liquiditätsstarken Megacaps im Technologiesektor wieder attraktive Kaufgelegenheiten.

Konklusion

Wo Rauch ist, ist auch Feuer. Die Gefahr einer Ausbreitung auf weitere Segmente und Regionen im Finanzsektor besteht. Weitere Bankaktien werden an der Börse abverkauft und teilweise auch vom Handel ausgesetzt. Die Regierung steht aber bereit, unlimitiert Mittel zur Rettung bereit zu stellen. Kurzfristig erhält wohl auch die Fed Spielraum, von der quantitativen Straffung Abstand zu nehmen und die Kapitalmärkte zu unterstützen. Der Weg wird aber holprig sein und erneut erhöhte Volatilität mit sich bringen.

Kurzfristig sollten entsprechend Qualität und grosskapitalisierte Unternehmen bevorzugt werden, bevor dann in einem zweiten Schritt Wachstumstitel zu favorisieren sein werden. Die Zinsen können eigentlich in diesem Umfeld nicht weiter steigen. Der substantielle Zinsrückgang muss voraussichtlich erst einmal «verarbeitet» werden und die Politik das Tagesgeschehen aufarbeiten.

Kontakt: Christoph Sieger, Portfolio Manager

Telefon: +41 58 680 60 56

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.