28. Dezember 2023

Fokus: Im Jahr 2023 rückten zahlreiche geopolitische Risiken in den Vordergrund, ergänzt durch Zinserhöhungen der Notenbanken im Kampf gegen die Inflation. Der Konflikt in der Ukraine dauert bald zwei Jahre. Zusätzlich hat sich die Situation im Nahen Osten verschärft, insbesondere zwischen Israel und der Hamas. Eine Eskalation des Konflikts auf benachbarte arabische Länder konnte bislang verhindert werden. Zudem zeigen sich wirtschaftliche Schwächen bei zwei wichtigen Handelspartnern der Schweiz: China und Deutschland. Diese Entwicklungen führen zu einem Mangel an wichtigen Impulsen aus der Aussenwirtschaft. Geopolitische Themen werden auch im kommenden Jahr eine wichtige Rolle spielen. Allerdings hat die Vergangenheit gezeigt, dass die Auswirkungen solcher Ereignisse auf die globalen Finanzmärkte oft nur von kurzer Dauer sind.

Weltwirtschaft

Rückläufige Inflation, in vielen Ländern jedoch noch über dem 2%-Ziel der Notenbanken

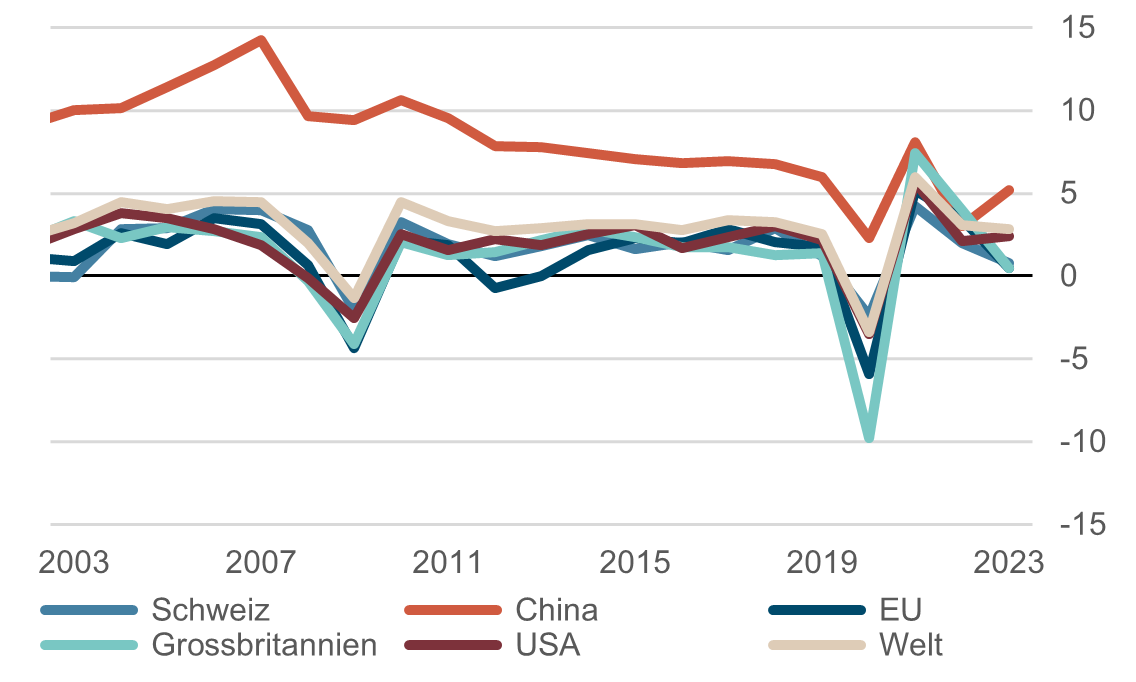

Die Notenbanken der USA, Europas und der Schweiz haben zur Bekämpfung der Inflation ihre Geldpolitik kontinuierlich gestrafft und die Hoffnung der Marktteilnehmer auf ein nahes Ende des Zinserhöhungszyklus wiederholt enttäuscht. Die Zinserhöhungen haben die Ungleichgewichte auf der Güterseite und am Arbeitsmarkt reduziert und den Preisdruck erfolgreich gesenkt. Ein günstiger Basiseffekt vor allem bei den Energiekosten hat zu einer deutlichen Reduktion der Inflation beigetragen. Die Notenbanken dürften aufgrund der Erfahrungen aus den 1970er-Jahren, als die Inflation erneut angesprungen war, mit verfrühten Zinssenkungen zurückhaltend sein. Erste Leitzinssenkungen erwarten wir deshalb erst in der zweiten Jahreshälfte 2024.

Widerstandskräftige US-Wirtschaft

Die amerikanische Wirtschaft war gegenüber einer ungewohnt hohen Inflation und stark gestiegenen Leit- und Marktzinsen überraschend robust. Im dritten Quartal wurde gar ein annualisiertes Wachstum von 5,2% verzeichnet. Der Konsum wurde durch Reserven aus der Pandemie und Fiskal- wie auch weiterer Anreizpaketen getragen. Ein Fachkräftemangel und eine rekordtiefe Arbeitslosigkeit erhöhten die Arbeitsplatzsicherheit und dadurch die Konsumlaune – allerdings trugen die gestiegenen Löhne auch zur Inflation bei. Die geldpolitische Straffung zeigt nun Bremsspuren, sowohl beim Wachstum als auch am Arbeitsmarkt. Der starke Anstieg der Leitzinsen und die anschliessende Pause der Fed wecken die Hoffnung, dass der Zinserhöhungszyklus damit abgeschlossen ist.

Die deutsche Wirtschaft schwächelt Titel

Deutschland ist aufgrund der Inflation und der gesunkenen Kaufkraft in eine Rezession abgerutscht. Angesichts einer äusserst schwierigen Haushaltdebatte ist ein nachhaltiger Aufschwung kaum zu erwarten. Als grösste Wirtschaft im Währungsraum wirkt sich dies auch belastend auf die gesamte Eurozone und die Schweiz als bedeutenden Handelspartner aus. Eine verhältnismässig hohe Inflation, gestiegene Zinsen und folglich auch höhere Finanzierungskosten setzen der Wirtschaft und allen voran dem Immobiliensektor stark zu. Vorlaufende Indikatoren weisen weiter auf wenig Wachstumsimpulse hin. Das erwartete Wachstum für 2023 für die Eurozone ist mit rund 0.5% enttäuschend und wird sich 2024 nur geringfügig erholen.

Schweiz

Mit China und Deutschland schwächeln zwei der grossen Handelspartner der Schweiz. Somit fehlen wichtige Impulse aus der Aussenwirtschaft. Die Signale der vorlaufenden Indikatoren aus Industrie und Dienstleistung deuten auf eine anhaltende Abkühlung hin. Stütze bleibt der private Konsum der dank erfreulicher Entwicklung am Arbeitsmarkt getragen wird. Allerdings belasten stark steigende Krankenkassenprämien und eine weitere Mietzinsrunde die Kaufkraft und den Ausblick. Eine leichte Wachstumsbeschleunigung zeichnet sich für 2024 aber auch in der Schweiz ab.

China hat gleich mit mehreren Problemen zu kämpfen

Eine rekordhohe Jugendarbeitslosigkeit, der Zusammenbruch des überhitzten Immobilienmarktes, eine rasch fortschreitende Überalterung und ein enttäuschender Neustart nach der Pandemie haben die Hoffnung auf einen wirtschaftlichen Aufschwung klar enttäuscht und auch das globale Wachstum zurückgebunden. Für 2024 werden von Regierung und Notenbank substanzielle Massnah-men erwartet.

Jährliches Wachstum des Bruttoinlandproduktes

Quelle: Bloomberg Finance L.P.

Aktien- und Rohstoffmärkte

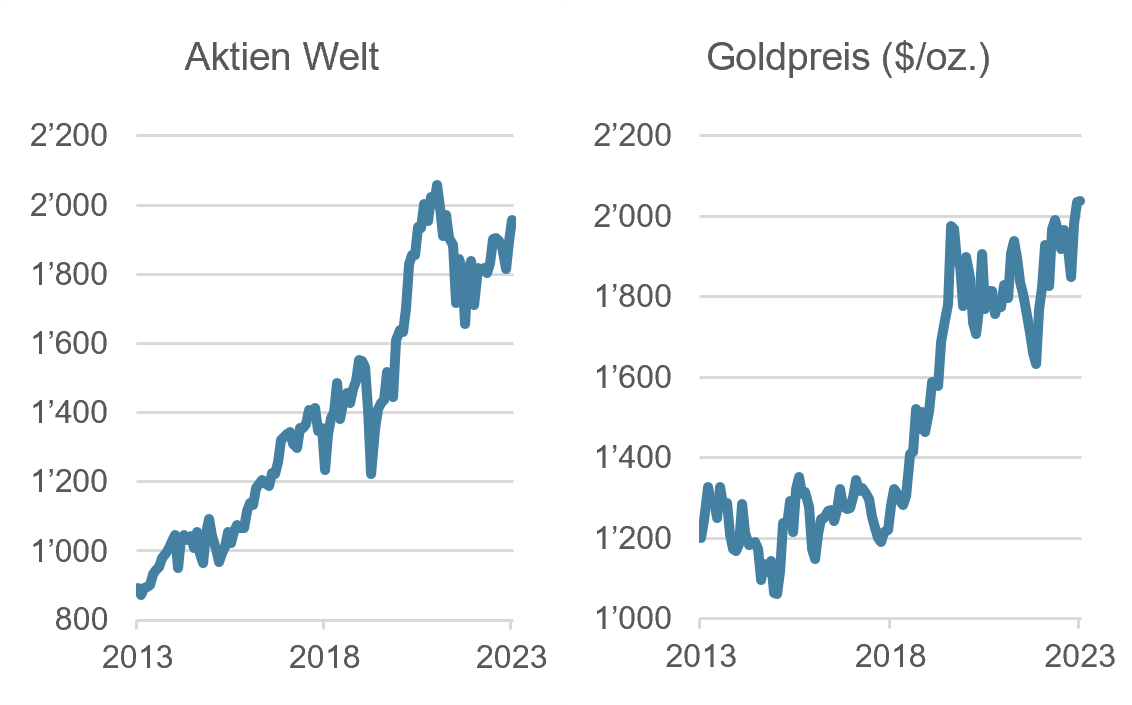

Unterschiedliche Entwicklung der Aktienmärkte Nach einem sehr schlechten 2022 waren die Aussichten für 2023 positiv. Die meisten Aktienmärkte dürften das Jahr mit einer positiven Performance abschliessen, allerdings mit signifikanten Unterschieden nach Ländern, Regionen und Sektoren. Grosskapitalisierte Wachstumstitel lagen in der Gunst der Anleger, während defensive Substanzwerte wenig Beachtung fanden. Im dritten Quartal kam es zu Kursrückschlägen, als Hoffnungen auf bald sinkende Zinsen schwanden. Die Pause der Fed im Zinserhöhungszyklus löste eine Jahresendrally aus, die jedoch an Schwung verlor. Da von der konjunkturellen Seite

wenig Impulse zu erwarten sind, hat sich der Anlegerfokus, nebst der Entwicklung der Leitzinsen, wieder vermehrt auf das Gewinnwachstum der Unternehmen und deren Bewertungen gerichtet. Wir empfehlen die Aktienallokation nahe der strategischen Quote zu halten und bevorzugen defensive Werte. Dazu gehört auch der attraktiv bewertete Schweizer Markt.

Rohstoffe im Wechselbad von Konjunktur und Geopolitik

Die Kurse der Energierohstoffe haben sich nach der ausgebliebenen Energiekrise rasch normalisiert. Die Kriegshandlungen im Nahen Osten drohen die Energieversorgung zu destabilisieren und eine OPEC+ (Organisation erdölexportierender Länder) will ihren Einfluss mit der Aufnahme von neuen Förderländern (Brasilien) ausweiten.

Gold konnte, trotz gestiegener Realzinsen, Kursverluste aufgrund der zahlreichen geopolitischen Unsicherheiten abfedern. Schliesslich setzte im vierten Quartal eine Kurserholung ein, die das Edelmetall wieder an die bisherigen Höchststände führte – unterstützt durch das wahrscheinliche Ende der Zinserhöhungen.

Für 2024 rechnen wir mit stabilen bis leicht steigenden Energiepreisen. Für Gold erwarten wir mit sinkenden Leitzinsen neue Höchstwerte.

Performance der Aktien- und Rohstoffmärkte

Quelle: Bloomberg Finance L.P.

Devisen- und Kapitalmärkte

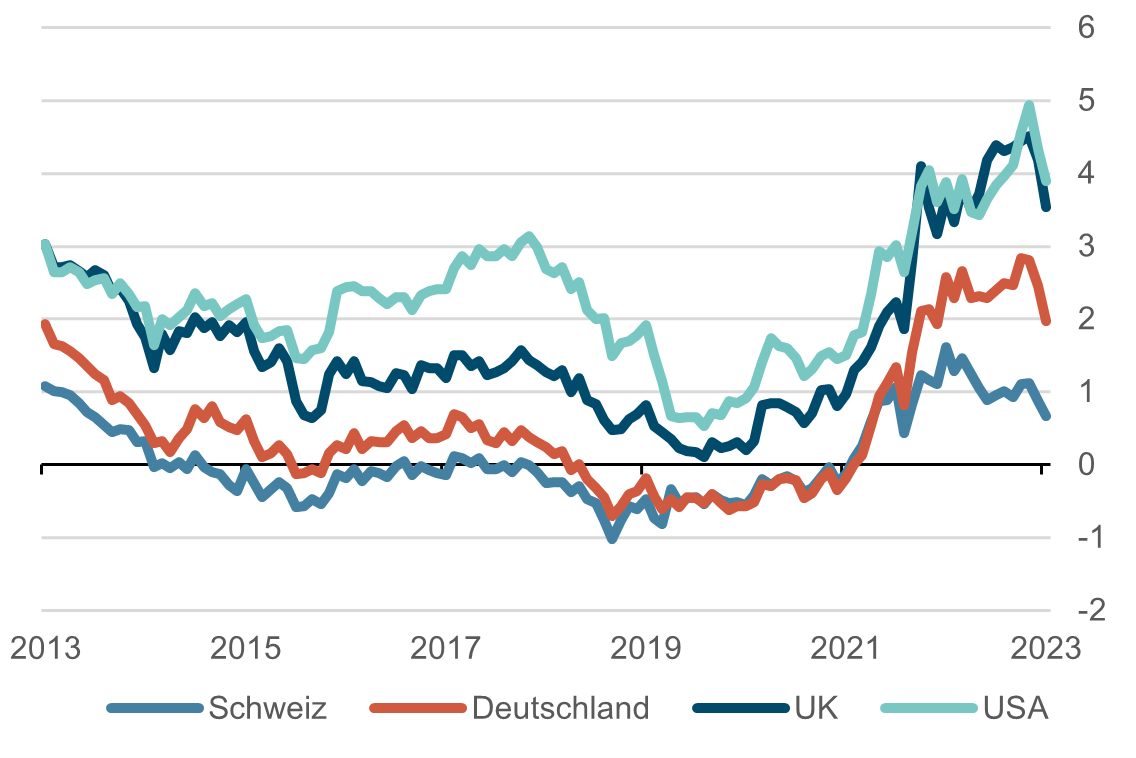

Die Geldpolitik wird gelockert Obligationen sind, nach den Zinserhöhungen, wieder zu valablen Anlageklassen geworden – auch wenn die Attraktivität aufgrund der rückläufigen Langfristzinsen wieder etwas abgenommen hat. So liegt die Rendite von Unternehmensanleihen in Schweizer Franken im Bereich von rund 1.3%. Ganz anders sieht es bei US-Dollar Anlagen aus, wo weiterhin Renditen von über 5% erzielt werden können. Für Schweizer Anleger empfehlen wir jedoch keine Fremdwährungsrisiken bei Obligationen einzugehen und bevorzugen Unternehmensanleihen mit mittleren sowie Staatsanleihen mit längeren Laufzeiten.

Rendite 10-jährige Staatsanleihen

Quelle: Bloomberg Finance L.P.

Zuflucht in sichere Häfen

Der Schweizer Franken ist und bleibt die Krisenwährung schlechthin. Diese Entwicklung ist vor allem beim EUR/CHF Wechselkurs zu erkennen. Während der Franken in Zusammenhang mit den geopolitischen Unsicherheiten gesucht ist, schwächelt der Euro aufgrund der herausfordernden Rahmenbedingungen in der Eurozone und auch der US-Dollar wurde deutlich abgewertet. Der Schweizer Franken dürfte also weiter stark bleiben.

Kontakt: Christoph Sieger, Portfolio Manager

Telefon: +41 58 680 60 56

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.