24. Oktober 2018

Brexit Deal erst 5 Minuten vor 12 – Britischer Pfund unterbewertet

Um einen Gesichtsverlust zu vermeiden, werden Theresa May und die EU vermutlich bis kurz vor Toresschluss verhandeln. Das Interesse, einen Hard Brexit, einen Ausstieg ohne Vertragswerk zu vermeiden, ist hoch und dürfte letztendlich verhindert werden. Das Pfund ist deutlich unterbewertet und mittelfristig attraktiv im Gegensatz zum britischen Aktienmarkt, der nur durchschnittlich attraktiv ist.

Wer nicht bis zum Schluss verhandelt, riskiert einen Gesichtsverlust. Diesen können sich weder Theresa May noch die EU-Verhandlungsführer leisten. Es ist deshalb wahrscheinlich, dass sich die EU und Grossbritannien erst im Januar oder sogar noch später auf einen vertraglich geregelten, geordneten Ausstieg einigen können. Rund 43% der Exporte Grossbritanniens gingen in die EU. Rund 54% der Importe Grossbritanniens stammen aus der EU. Schwierigkeiten bereitet derzeit insbesondere die Behandlung von Nordirland. Ansonsten sind nahezu 90% der ursprünglich offenen Punkte abgehandelt.

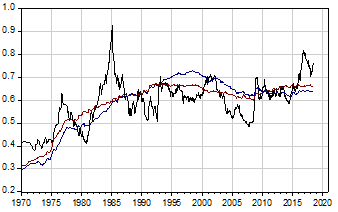

Im britischen Pfund sind schon jede Menge negativer Nachrichten vorweggenommen. Dies zeigt das Aquila-Kaufkraftparitätenmodell in Grafik 1. Die geschätzten Gleichgewichtskurse gegenüber dem US-Dollar betragen 0.638 Pfund pro Dollar (berechnet mit Produzentenpreisindizes in blau) und 0.659 Pfund pro Dollar (berechnet mit Konsumentenpreisindizes in rot). Dies entspricht 1.568 Dollar pro Pfund (Produzentenpreise) und 1.517 Dollar pro Pfund (Konsumentenpreise). Die Risiken für das Pfund bestehen in einer Regierungskrise in Grossbritannien, einer Flucht der Anleger in den US-Dollar, die aufgrund einer Flucht in sichere Werte ausgelöst werden könnte. Sobald die Brexit-Situation geklärt ist, dürfte sich das Pfund tendenziell gegenüber dem US-Dollar aufwerten. Sollte es zu einem Brexit-Deal kommen, könnte es im 1. Halbjahr 2019 zu einer ersten Zinserhöhung kommen.

Grafik: Britisches Pfund ggü. dem US-Dollar deutlich unterbewertet

Der britische Aktienmarkt könnte durch eine Aufwertung des Pfundes -in Lokalwährung gerechnet- belastet werden, das Gewinnwachstum in Pfund in Mitleidenschaft gezogen werden. Der britische Aktienmarkt ist zudem defensiver aufgestellt als der Weltaktienmarkt und ist im Gegensatz zum Pfund nur durchschnittlich attraktiv.

Kontakt: Thomas Härter, CIO, Investment Office

Telefon: +41 58 680 60 44

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.