30. September 2020

Executive Summary

- Wir erwarten für 2020 (2021) ein Weltwirtschaftswachstum von -4.5% (+3.5%), USA: -6.5% (+4%), EU: -7% (+5.5%), Japan: -5% (+2.5%), UK: -8% (+6%), Schweiz -5% (+3%).

- Der Wirtschaftsaufschwung setzt sich aufgrund erneut steigender Fallzahlen verlangsamt fort.

- Die Auswirkungen der Pandemie zwang praktisch alle Zentralbanken in der entwickelten Welt, ihre Leitzinsen der Nullgrenze und damit der Politik der BOJ und der EZB anzunähern.

- Die Renditen von Staatsanleihen konsolidieren weiter. Die FED kauft Staatsanleihen und ähnliche Papiere im Umfang von 120 Milliarden US-Dollar pro Monat.

- Die FED investiert aber auch in Unternehmensanleihen und drückt die Renditen im Sekundärmarkt.

- Die Aktienmärkte korrigieren unter der Führung der Technologiewerte und nehmen technisch wichtige Unterstützungsniveaus ins Visier.

Unsere makroökonomische Beurteilung

Konjunktur

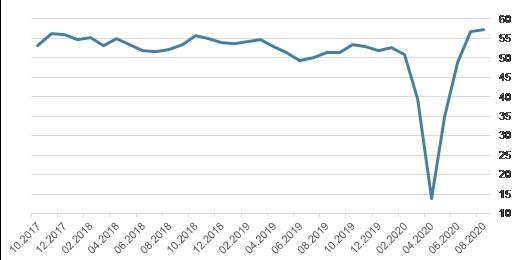

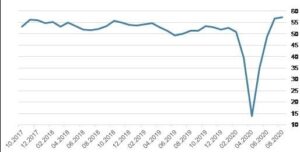

- Die Wirtschaftserholung setzt sich aufgrund einer sich anbahnenden 2. Welle und aufgrund von Basiseffekten verlangsamt fort. In der Zwischenzeit konnten fast alle Länder eine V-förmige Wirtschaftserholung verzeichnen, auch die Schwellenländer (siehe bspw. Russland Grafik rechts).

- Die US-Wirtschaft benötigt dringend ein weiteres Rettungspaket. Am 31. Juli endeten für fast 30 Millionen Amerikaner die wöchentlichen Unterstützungszahlungen in Höhe von 600 US-Dollar. Die Demokraten und Republikaner streiten sich um die notwendige Grösse des Paketes und kämpfen um die Gunst der Wähler für die US-Präsidentenwahl am 3. November. Es wird immer wahrscheinlicher, dass es aufgrund politischer Querelen doch erst ein neues Rettungspaket nach den Präsidentenwahlen geben wird.

Einkaufsmanagerindex für Russland

Quelle: Bloomberg Finance L.P.

Geldpolitik

- Die FED hat den Markt klar darüber informiert, welche Bedingungen für eine erste Zinserhöhung erfüllt sein müssen: Voll- oder Überbeschäftigung, Inflation von mindestens 2% und die Aussicht auf ein moderates Überschiessen des Inflationszieles für eine gewisse Zeit.

- Interessanterweise wurden die Märkte hinsichtlich der zweiten Stellschraube, den Aufkauf- und Bilanzausweitungsprogrammen, weitgehend im Dunkeln gelassen. Kommuniziert wurde jedoch, dass die Aufkaufprogramme für eine gewisse Zeit mindestens im derzeitigen Ausmass fortgeführt werden würden.

- Die enormen Bilanzausweitungen der Zentralbanken führten zu einem starken Anstieg des Geldangebotes und einem Kollaps der Zinsaufschläge auf riskante Anleihen. Dadurch wurden die Investoren «gezwungen», in noch riskantere Anlagen, unter anderem Aktien, zu investieren. Die tiefen Kreditaufschläge und hohen Aktienpreise ermöglichten es, die Firmen während der Lockdowns mit dringend benötigtem Kapital und Liquidität zu versorgen.

- In dem Ausmass, in welchem die Marktteilnehmer damit rechnen, dass die FED aggressiver als die Zentralbanken anderer Länder stimuliert, schwächt sich der US-Dollar ab.

Unsere anlagepolitischen Konklusionen

Anleihen

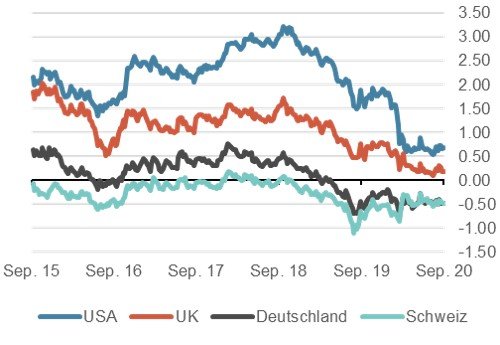

- Die Nachfrage nach Staatsanleihen kommt einerseits von den Zentralbanken, andererseits aber auch von institutionellen Investoren, welche wieder die «sicheren Häfen» suchen, nachdem die Aktienmärkte unter Gewinnmitnahmen leiden.

- Allerdings liegen die Renditen mittlerweile in allen Währungen auch real deutlich im negativen Bereich und machen die Anlageklasse so unattraktiv. Die Angebotsseite wird sich in den kommenden Monaten massiv erhöhen, denn die verschiedenen fiskalischen Programme wollen finanziert werden. Zudem haben die wichtigsten Zentralbanken jüngst signalisiert, momentan auf einen Ausbau ihrer Kaufprogramme zu verzichten.

10-jährige Staatsanleihen, wichtige Märkte 5 Jahre, in %

Quelle: Bloomberg Finance L.P.

Aktien

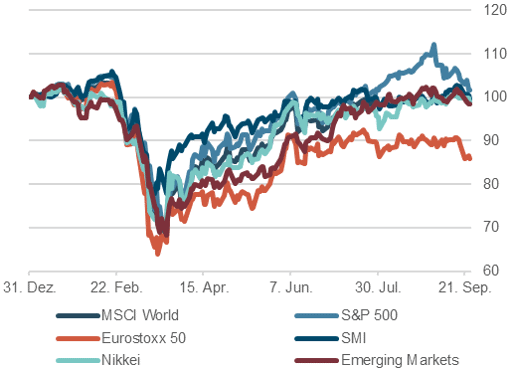

- Nach der massiven Rally im August/September, welche hauptsächlich von wenigen grossen Technologiekonzernen getrieben wurde und von einigen ungesunden Entwicklungen gekennzeichnet war, ist jetzt Ernüchterung eingekehrt. Verschiedene Indikatoren wiesen bereits in den vergangenen Wochen auf die Gefahr einer Korrektur hin. Der Auslöser war nun vermutlich die als doch eher zurückhaltend wahrgenommene Kommunikation der FED bezüglich «Unterstützung» von der monetären Seite her.

- Die Forderung von Jay Powell, nun müsse die Politik mit weiteren fiskalischen Massnahmen aktiv werden, kollidierte mit der Tatsache, dass Republikaner und Demokraten nicht in der Lage sind, sich auf den Umfang des CARES 2.0 Paketes zu verständigen.

Aktienmärkte: Performance 2020, indexiert

Quelle: Bloomberg Finance L.P.

Forex

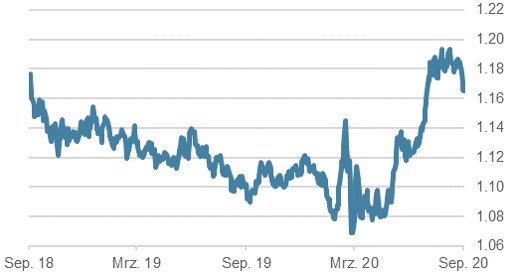

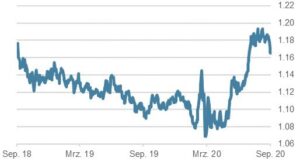

- Nachdem die ausstehenden Futures-Kontrakte, welche auf einen sinkenden US-Dollar wetten, im September Rekordstände erreicht hatten, ist nun ironischerweise eine Gegenbewegung eingetreten und der US-Dollar ist angestiegen. Der Grund dafür ist einerseits die Kommunikation der EZB, welche den EUR/USD nach seinem Anstieg über 1.20 verbal zurückband. Andererseits erfolgten im Rahmen der Korrektur an den Aktienmärkten wieder Käufe im Dollar, welcher gerne als sicherer Hafen wahrgenommen wird.

- Grundsätzlich sind alle Zentralbanken im Dilemma, wenn ihre Währungen aufwerten. Dies ist in einer Wirtschaftswelt nicht gerne gesehen, welche Wachstum nur noch mit Hilfe von «competitive Devaluation» ihrer Währung erzeugen kann.

- Das Währungspaar EUR/CHF liegt aktuell knapp unter 1.08. Europa ist als «Schlagzeilenlieferant» momentan nicht im Fokus, somit ist die Nachfrage nach dem Schweizer Franken im Moment nur moderat.

EUR/USD, 2 Jahre

Quelle: Bloomberg Finance L.P.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.