27. Juni 2024

Executive Summary

- Das globale Wachstum zeigte sich im ersten Quartal robust und die europäische Wirtschaft gewinnt an Momentum. Auch für den weiteren Jahresverlauf dürfte sich die Erholung fortsetzen – u.a. auch gestützt durch die lockerere Geldpolitik.

- Für 2024 erwarten wir global ein Wirtschaftswachstum von 3%.

- Die seit der Corona-Pandemie sinkende Inflation wird allgemein begrüsst, hat aber in den meisten Regionen den Zielwert von 2% noch nicht erreicht.

- Dennoch lockern die ersten Zentralbanken ihre geldpolitischen Rahmenbedingungen und liefern Wachstumsimpulse.

- Die Notenbanken bleiben in ihren Entscheiden datenabhängig.

- Die Renditen der Staatsanleihen der wichtigsten Märkte verlaufen in einem Seitwärtsband.

- Die Aktienmärkte der wichtigsten Regionen verhalten sich heterogen: neue Höchststände in den USA, Rücksetzer in Europa. Wir sind weiterhin vorsichtig konstruktiv für die Aktienmärkte.

- Der US-Dollar konsolidiert die Gewinne seit Beginn des Jahres, der Schweizer Franken schwächte sich nach der erneuten Zinssenkung der SNB kurzfristig ab.

- Der Goldpreis handelt aktuell in einer Preisspanne von USD 2‘300 bis 2‘400 pro Unze, wir bleiben freundlich in unserer Einschätzung.

Unsere makroökonomische Beurteilung

Konjunktur

- Das globale Wachstum war im ersten Quartal robust und die europäische Wirtschaft gewinnt an Momentum. Auch im zweiten Quartal und im weiteren Jahresverlauf dürfte sich die Erholung fortsetzen.

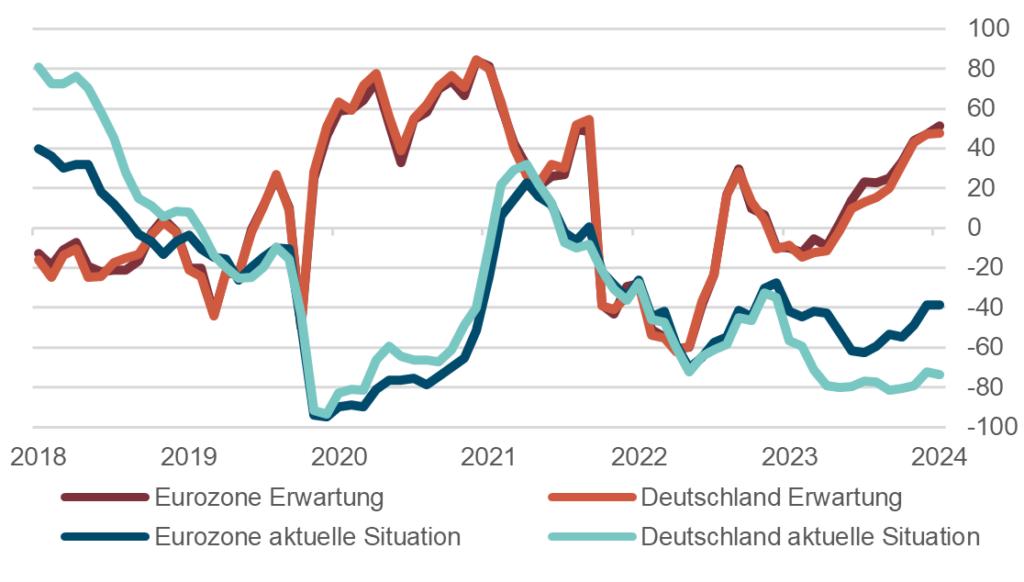

- Der Dienstleistungssektor verzeichnet global ein starkes Wachstum, was auch zu einem anhaltenden Preisschub führt. Das verarbeitende Gewerbe hingegen entwickelt sich weiter unter Potential – so auch in der Schweiz.

- Die konjunkturelle Erholung in der Eurozone und der Schweiz darf auch im Zusammenhang mit den bereits leicht gesenkten Leitzinsen der beiden Notenbanken gesehen werden, die sowohl Investitionen, die Konsumausgaben wie auch die Bautätigkeit begünstigen.

- Längerfristig erwarten wir, dass sich die Wachstumsaussichten angesichts der sich abzeichnenden strukturellen Veränderungen aber verschlechtern. Bezüglich der zahlreichen geopolitischen Probleme ist auf absehbare Zeit kaum mit einer nachhaltigen Beruhigung zu rechnen.

ZEW: Erwartung vs. aktuelle Situation in der Eurozone und in Deutschland (5 Jahre)

Quelle: Bloomberg Finance L.P.

Geldpolitik

- Die seit der Corona-Pandemie sinkende Inflation wird allgemein begrüsst. Allerdings erscheint es verfrüht, diese als besiegt zu erklären. Der jüngst in einigen Ländern wieder steigende Preisdruck sorgt für Unsicherheiten und lässt Erinnerungen an die 1970er-Jahre aufkommen, als die Zinsen zu früh gesenkt wurden und die Inflation wieder aufflammte.

- Auf absehbare Zeit wird dieser Preisdruck die Inflation in der EU und den USA kaum auf die Zielgrösse von 2% sinken lassen. Da die US-Notenbank Fed sich der Datenlage verpflichtet hat, wird eine Zinssenkung frühestens im vierten Quartal erwartet.

- Die Mitglieder der Fed haben ihre im «Dot Plot» zusammengefassten Schätzungen zur Zinsentwicklung gegenüber den März-Prognosen angehoben, was folglich auch auf eine höhere Inflationserwartung schliessen lässt. Die langfristigen USD-Zinsen negieren aber diese Einschätzung derweil.

- Die SNB hat ihre geldpolitischen Rahmenbedingungen ein zweites Mal gelockert und reagiert damit auf das eher bescheidene Wirtschaftswachstum im ersten Quartal, kann die Entscheide aber auch durch die tiefe Inflation rechtfertigen.

- Die Senkung der Leitzinsen durch die EZB dürfte eher durch den Wachstumsimpuls motiviert sein. Die Inflation bleibt über der propagierten Zielgrösse von 2% und zudem erhöht das Gremium seine Inflationsschätzung für 2024 und 2025.

Unsere anlagepolitischen Konklusionen

Anleihen

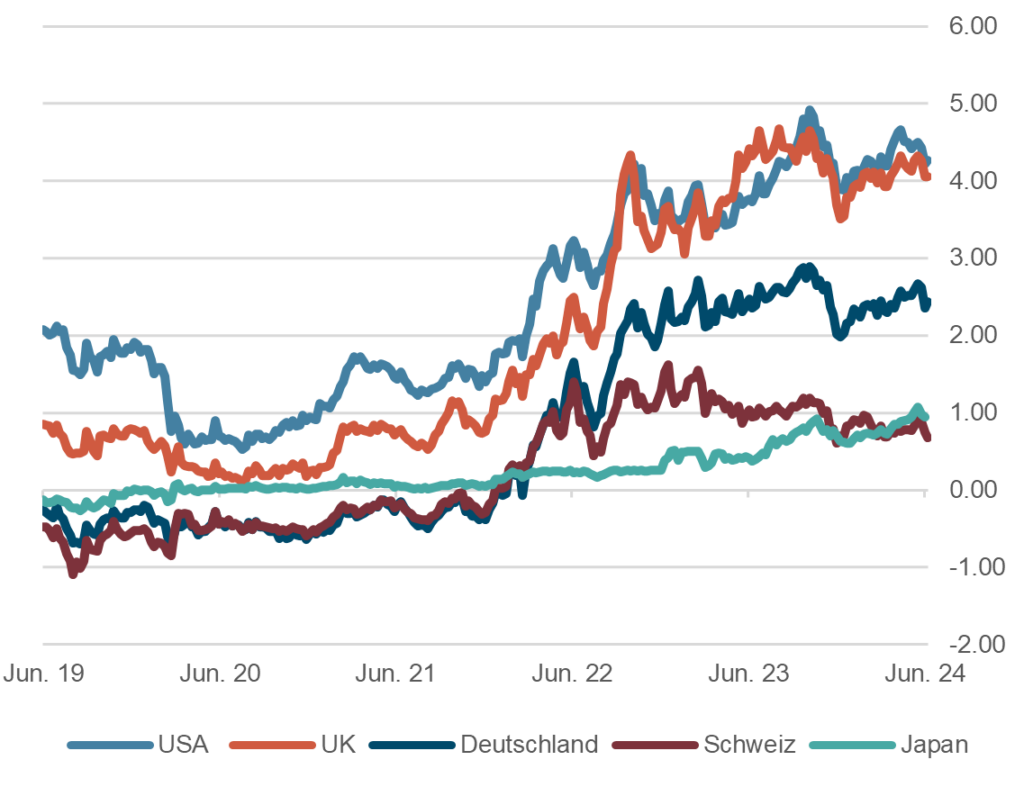

- Die Renditen der wichtigsten Staatsanleihen verlaufen weiter seitwärts in einer engen Bandbreite. Aktuell rentieren die 10-jährigen Staatsanleihen in den USA mit 4.3%, in Deutschland mit 2.4% und in der Schweiz mit 0.6%.

- Weiterhin wirken die gegensätzlichen Kräfte von konjunkturell ansprechenden Makrozahlen vor allem in den USA und Werten bei der Inflation, welche anhaltend deutlich über den Zielwerten liegen. Mit dieser Ausgangslage können die Märkte keine neuen Impulse erfahren. Somit dürften sich die Renditeniveaus wie auch die Inversion der Zinskurven weiter einpendeln.

- Für Investoren im Euro- und US-Dollar-Raum bedeutet dies unverändert attraktive Renditen bei Staatsanleihen im mittleren Laufzeitenbereich. Im Hinblick auf die Lockerung der Geldpolitik durch die Notenbanken bietet sich sogar eine leichte Erhöhung der Duration an.

- Im Bereich der Unternehmensanleihen liegen die Zinsaufschläge durchaus auf sehr moderaten Niveaus und indizieren keinerlei Konjunkturschwäche.

10-jährige Staatsanleihen, 5 Jahre, in %

Quelle: Bloomberg Finance L.P.

Aktien

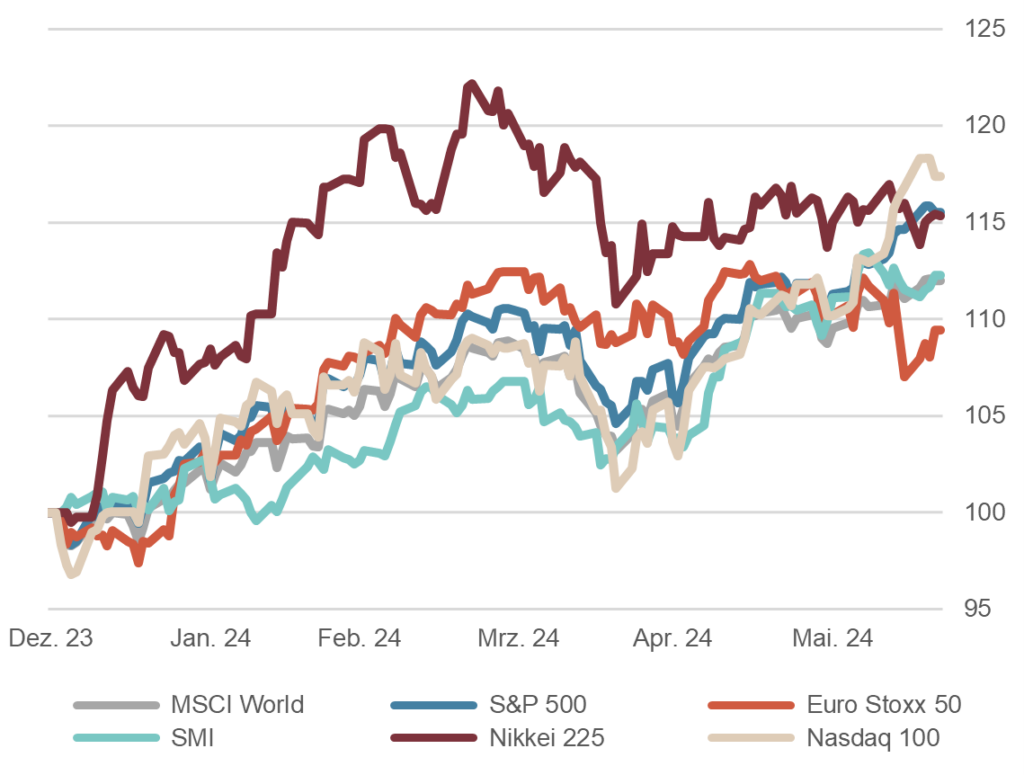

- Die Aktienmärkte der wichtigsten Regionen tendieren weiterhin freundlich, haben sich aber in den letzten Wochen uneinheitlich entwickelt. So hat sich der Führungsanspruch der Wachstumswerte (KI, Halbleiter) wieder verdeutlicht, was in einer Outperformance der Nasdaq und des S&P 500 resultiert. Andererseits haben die Resultate der Europawahlen Bedenken aufkommen lassen bezüglich der politischen Stabilität auf dem alten Kontinent. Die Aktienindizes quittierten das mit Abschlägen.

- Die geopolitischen Krisenherde haben sich nur vordergründig beruhigt. Eine Eskalation, welche den als «lokal» eingeschätzten Charakter der Auseinandersetzungen verändern würde, könnte die Aktienmärkte unter Druck bringen.

- Wir bleiben aber in unserer Einschätzung weiterhin vorsichtig konstruktiv und gehen davon aus, dass sich die wichtigsten Aktienmärkte im Laufe des Jahres aufgrund der reichlich vorhandenen Liquidität im System positiv entwickeln werden.

Aktienmärkte: Performance seit 1.1.2024, indexiert

Quelle: Bloomberg Finance L.P.

Währungen

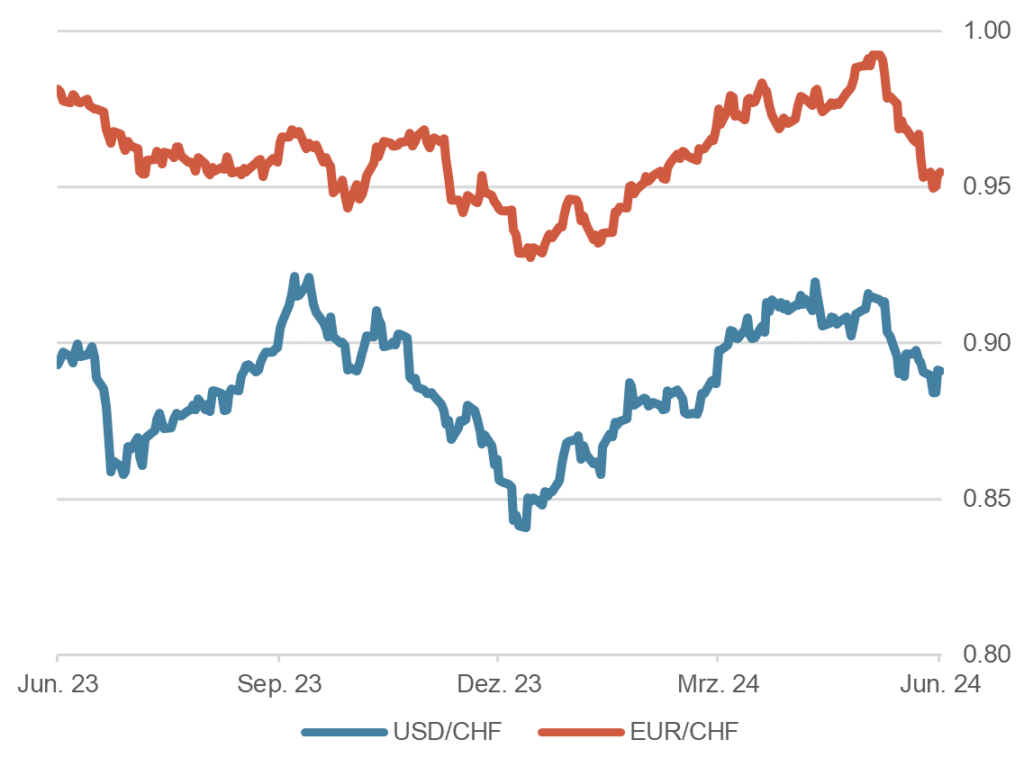

- Der handelsgewichtete Dollar-Index konsolidiert und liegt aktuell 4% höher als zu Jahresbeginn. Dies widerspiegelt die veränderten Zinserwartungen in den USA und eine mögliche geopolitische Risikoprämie für den US-Dollar.

- Der EUR/CHF-Wechselkurs hat sich im Juni um rund 4% abgewertet und liegt aktuell wieder bei 0.9550. Nachdem im Vorfeld der Europawahlen etwas Druck auf den Schweizer Franken aufgebaut worden war, ist dieser nun den politischen Realitäten gewichen und hat zu einer erneuten deutlichen Stärkung des Frankens geführt. Zudem unterliegt der Wechselkurs auch den Zinsentscheiden der Notenbanken und der Zinsdifferenz.

- Unabhängig davon gehen wir weiterhin davon aus, dass sich der Franken aufgrund seiner strukturellen Vorteile gegenüber dem Euro langfristig aufwerten wird. Jede Art politischer Krisen in der EU dürfte die Gemeinschaftswährung noch mehr unter Druck setzen.

Dollar und Euro gegen Franken, 1 Jahr

Quelle: Bloomberg Finance L.P.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.