29. Juni 2023

Executive Summary

- Die Notenbanken befinden sich weiterhin mehrheitlich im Zinserhöhungszyklus. Kurzfristige Unterbrüche oder leichte Lockerungen der Geldpolitik in einzelnen Fällen wurden zeitnah wieder rückgängig gemacht. Liquidität und Geldmengen werden offiziell reduziert. Kurzfristiges Gegensteuer durch die Notenbanken zur Bekämpfung von Krisenherden sollten nicht überbewertet werden.

- Die straffere Geldpolitik beginnt sich zunehmend auf den Konsumenten und die Konjunktur auszuwirken.

- Spürbar sinkende Teuerungsraten nehmen den Druck von den Währungshütern. Der Gipfel im Zinserhöhungszyklus dürfte in der zweiten Jahreshälfte erreicht werden.

- Die Renditen der wichtigsten Staatsanleihenmärkte scheinen in der Sommerruhe zu verharren. Die Volatilität ist deutlich zurückgekommen.

- Die Entwicklung an den Aktienmärkten erinnert zunehmend an die Technologieblase von 1999/2000. Wir bleiben in unserer Positionierung vorsichtig und in der Aktienquote neutral gewichtet.

- In den Währungen ist im Grossen und Ganzen eine Seitwärtsbewegung erkennbar. Die Nachfrage nach Franken hält an.

- Der Preisanstieg im Gold seit Jahresbeginn konsolidiert.

Unsere makroökonomische Beurteilung

Konjunktur

- Die Veröffentlichung von Wachstumsdaten zum Bruttoinlandsprodukt wird Ende Juli erwartet. Die USA erwarten für das zweite Quartal ein annualisiertes Wachstum von 1,9% (0,5% für das tatsächliche Quartal), während die Prognosen für die Eurozone nur knapp über null liegen. Eine technische Rezession könnte sich aufgrund von Prognosefehlern festsetzen.

- Die Fed erkennt Anzeichen einer Wachstumsverlangsamung, hat aber noch nicht genug getan, um die Inflation zu senken und langfristiges Wirtschaftswachstum zu gewährleisten.

- Die geplante Erhöhung der Kapitalanforderungen für US-Banken wird kritisiert, da sie die Finanzierungssituation und das Konjunkturwachstum einschränken könnte.

- Der Economic Surprise Index der Citigroup zeigt einen negativen Trend weltweit und deutet auf eine mögliche Rezession hin. Der Arbeitsmarkt bleibt auf beiden Seiten des Atlantiks angespannt, während das Verbrauchervertrauen in den USA stark schwankt.

- Europa befindet sich bereits in einer „milden“ technischen Rezession. China hat trotz Lockerungen nach den Lockdowns mit anhaltenden Problemen zu kämpfen.

Geldpolitik

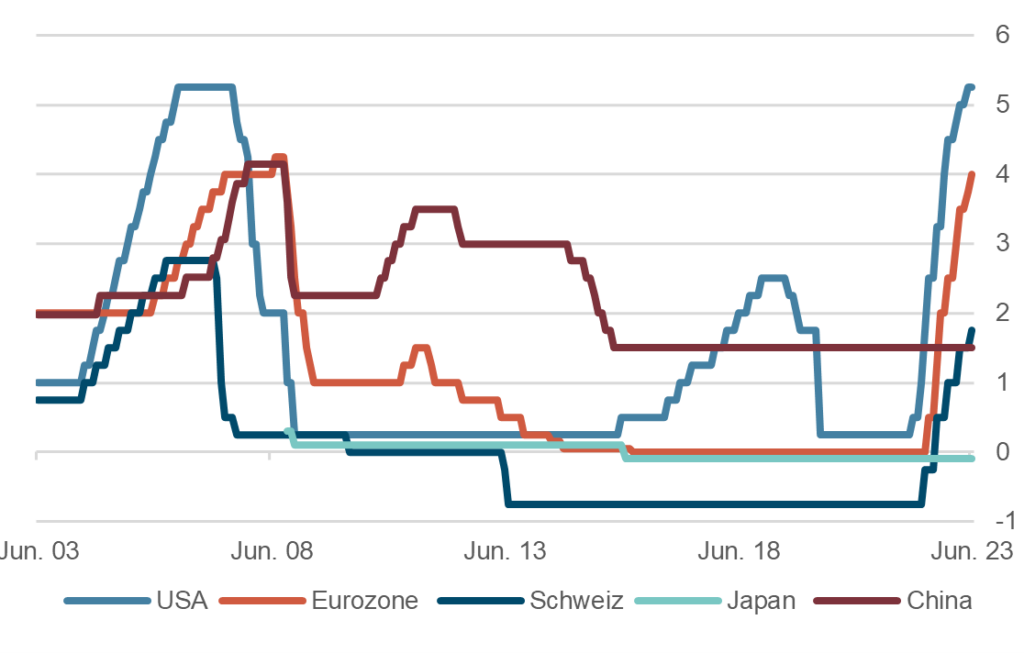

- Die Notenbanken von Kanada und Australien haben überraschend ihre Leitzinsen um 25 Basispunkte erhöht, während die Bank of Japan und die Fed sie unverändert gelassen haben. Die EZB hat ihren Leitzins um 0,25% erhöht.

Leitzinsen diverser Zentralbanken (20 Jahre)

Quelle: Bloomberg Finance L.P.

- Die Fed plant weitere Zinserhöhungen, obwohl die Inflation aktuell sinkt. Die gestiegenen Rohstoffpreise könnten Zweitrundeneffekte auf die Inflation haben.

- Die chinesische Volksbank senkte die Kreditkosten halbherzig, um die schwache Binnennachfrage anzukurbeln.

- Die SNB hat ihren Leitzins erhöht, um der leicht über der Zielgröße liegenden Inflation entgegenzuwirken.

- Schliesslich haben auch die Notenbanken von Norwegen und Großbritannien ihre Leitzinsen erhöht.

- Der Zinserhöhungszyklus ist wohl noch nicht ganz abgeschlossen, dürfte sich aber seinem Ende nähern.

Unsere anlagepolitischen Konklusionen

Anleihen

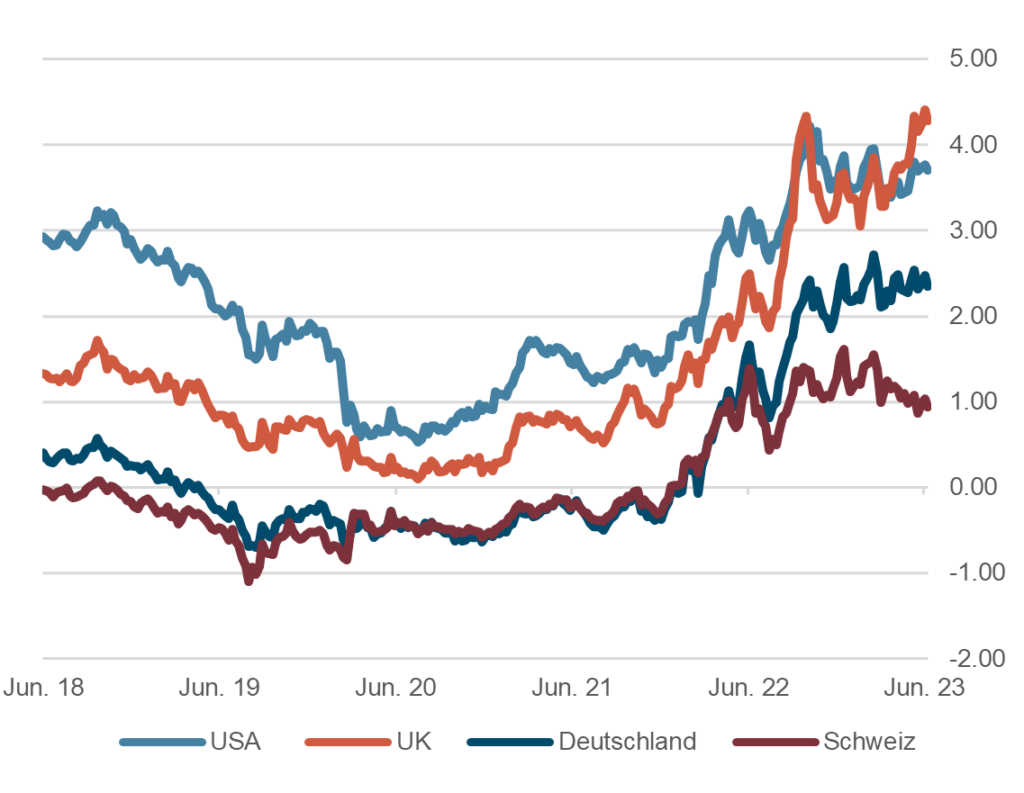

- Die Renditen der wichtigsten Staatsanleihenmärkte verharren weiterhin in einer Seitwärtsbewegung. Die Einigung im Streit über die Schuldenobergrenze hat die Volatilität deutlich absinken lassen und es scheint fast so, als ob die Märkte sich in die Sommerruhe verabschiedet hätten. Aktuell liegen die 10-jährigen Staatsanleihen in den USA bei knapp 3.8%, in Deutschland bei rund 2.5% und in der Schweiz bei rund 1.0%.

- Weiterhin ist auf allen wichtigen Zinskurven eine Inversion erkennbar, allerdings hat diese in den europäischen Märkten leicht nachgelassen. Die US-Zinskurve ist weiterhin deutlich invers, 2-jährige Staatsanleihen rentieren rund 1% besser als 10-jährige.

- Im Bereich der Unternehmensanleihen hat die Entspannung zu wieder sinkenden Kreditaufschlägen geführt.

- Wir erachten weiterhin den kurzen bis mittleren Laufzeitenbereich aufgrund der höheren Renditen als attraktiv für neue Engagements.

10-jährige Staatsanleihen, 5 Jahre, in %

Quelle: Bloomberg Finance L.P.

Aktien

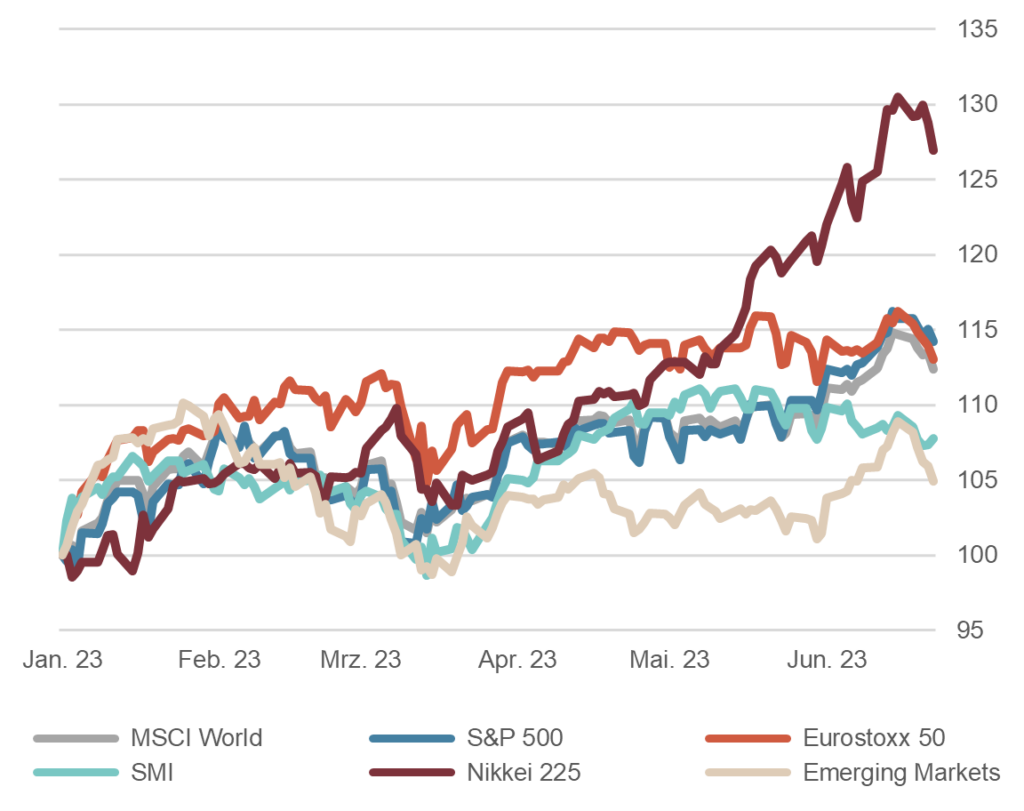

- Die Aktienmärkte erinnern an die Technologieblase von 1999/2000, da das Kurs-Gewinn-Verhältnis im Nasdaq 100 Index über 30x liegt.

- Retail-Investoren engagieren sich verstärkt in kurzfristigen Optionen, was die Marktbreite noch weiter verringert.

- Über 80% der diesjährigen Performance des S&P 500 Index wird von den fünf grossen Tech-Titeln beigesteuert. Dies bedeutet in der Regel keinen soliden Aufschwung.

- Alles in allem blenden die Aktienmärkte die zunehmend besorgniserregende Lage aus und überraschen weiter mit ihrer Nonchalance. Sowohl der wieder restriktivere Ausblick der FOMC-Mitglieder, das potentiell rückläufige Wachstum und auch die geopolitische Lage bergen Risiken.

- Wir bleiben vorsichtig positioniert und halten eine neutrale Aktienquote.

Aktienmärkte: Performance seit 1.1.2023, indexiert

Quelle: Bloomberg Finance L.P.

Währungen

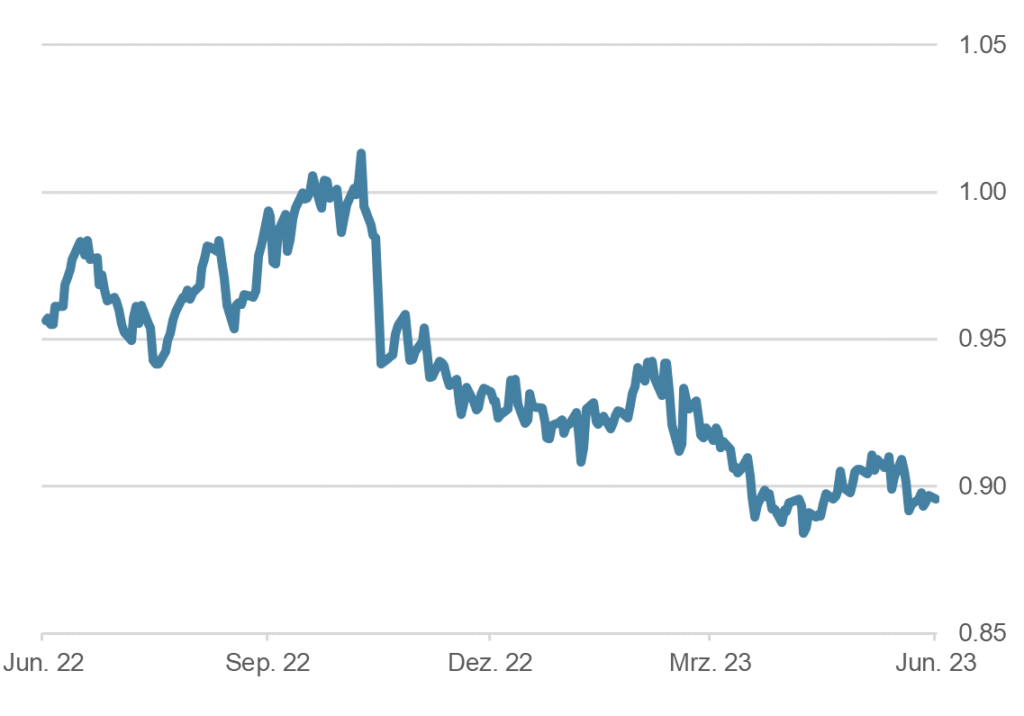

- Der US-Dollar hat jüngst wieder etwas freundlicher tendiert, der Dollar-Index (DXY) legte rund 2% zu. Gewisse Analysten sehen darin eine Reaktion auf die wieder etwas höheren US-Renditen nach dem FOMC-meeting, welches doch mit seinen Aussagen zum weiteren (restriktiven) Zinspfad überraschte.

- Erstaunlicherweise sind auch die Diskussionen um die Berechtigung des USD als Leitwährung wieder verstummt. Und dies trotz einer massiven Ausweitung der Schuldenobergrenze.

- Der Schweizer Franken bleibt weiter nachgefragt, was sich gegenüber allen Währungen äussert. EUR/CHF steht bei rund 0.98. Übergeordnet gehen wir davon aus, dass sich der Franken aufgrund seiner strukturellen Vorteile gegenüber dem Euro stetig aufwerten wird und sichern deshalb EUR-Positionen weiterhin ab.

Dollar vs Franken, 1 Jahr

Quelle: Bloomberg Finance L.P.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.