2. Juli 2020

Executive Summary

- Wir erwarten für 2020 (2021) ein Weltwirtschaftswachstum von -5% (+3.5%). USA: -8% (+4%), EU: -9% (5.5%), Japan: -6% (2.5%), UK: -10% (+6%).

- Die Öffnungsmassnahmen nach den Lock-Downs führen zwar kurzfristig zu hohen Wachstumsraten, eine V-förmige Wirtschaftserholung ist dennoch unwahrscheinlich.

- Ein deutlicher Anstieg von Insolvenzen kann trotz Rettungsschirmen und aggressiver Bilanzausweitung der Zentralbanken nicht verhindert werden.

- Die FED wird möglicherweise eine Kontrolle der gesamten Zinskurve («yield curve control») einführen.

- Die Entwicklung an den Aktienmärkten steht im Widerspruch zur Entwicklung der Makroindikatoren.

- Die Erwartung einer raschen, «V-förmigen» Wachstumserholung hat zu teilweise sehr hohen Bewertungen geführt.

- An den Devisenmärkten herrscht gegenwärtig eine Phase der Ruhe.

- Wir rechnen weiterhin mit einem positiven Szenario für Gold.

Unsere makroökonomische Beurteilung

Konjunktur

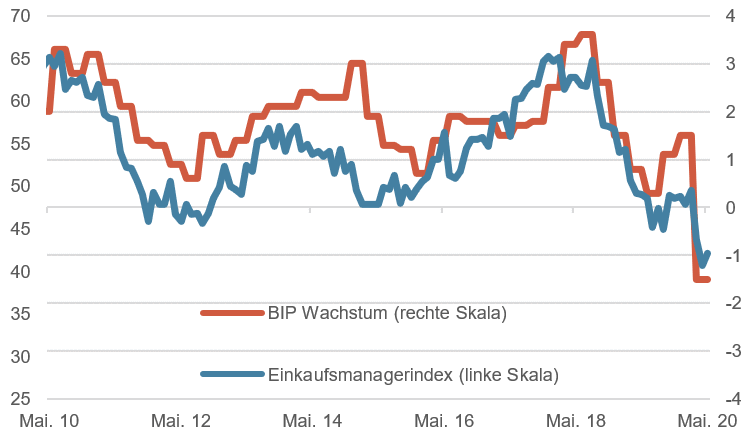

- Das SECO rechnet für 2020 mit einem Rückgang des Sportevent-bereinigten BIP von -6.7%. Der Bundesrat hat ein Hilfspaket von 40 Mrd. Franken beschlossen, was rund 6% des Bruttoinlandsproduktes entspricht. Der schweizerische Staatshaushalt ist dank der 2003 eingeführten Schuldenbremse solide, es droht somit keine Schuldenkrise. Die Schweiz gehört zu den Ländern mit der besten Kreditwürdigkeit weltweit.

- Der US-Arbeitsmarkt konnte bei den jüngsten Veröffentlichungen mit einer der grössten positiven Überraschungen seit Jahren aufwarten: Während der Konsensus einen Anstieg der US-Arbeitslosenquote von 14.7% auf 19% erwartete, sank diese auf 13.3%. Die Stellen im nicht-landwirtschaftlichen Bereich sanken nicht wie erwartet um 7.5 Millionen Stellen. Stattdessen wurden 2.5 Millionen Stellen neu geschaffen. Die Finanzmärkte feierten diese positive Überraschung mit einem Kursfeuerwerk.

Schweiz Einkaufsmanagerindex & BIP Wachstum, 10 Jahre

Quelle: Bloomberg Finance L.P.

Geldpolitik

- Viele Marktteilnehmer gehen davon aus, dass die FED so aggressiv wie niemals zuvor gegen eine Aktienbaisse ankämpfen wird. Diese Erwartung, zusammen mit der äusserst aggressiven Bilanzausweitung und Schaffung von Überschussliquidität erklärt, warum Aktien trotz der voraussichtlich schärfsten Rezession seit der «Great Depression» so stark zulegen konnten.

- Die US-Kurzfristzinsen (T-Bill-Verzinsung) waren noch nie so tief wie derzeit, weder während der «Great Depression», noch während des 2. Weltkrieges, als die FED die Kurzfristzinsen einfach diktierte.

- Zum ersten Mal seit Monaten schrumpfte die FED-Bilanz ganz leicht. Der Grund bestand darin, dass sich die US-Dollarswaps mit anderen Zentral-banken reduzierten. Dies ist ein positives Zeichen dafür, dass sich der US-Dollar Funding Squeeze dem Ende annähert.

- Die europäische Zentralbank hat beschlossen, ihr Pandemic Purchase Program (PEPP) um 600 Milliarden EUR auszuweiten. Die EZB verspricht somit, insgesamt Anleihen im Gesamtwert von 1‘350 Milliarden Euro aufzukaufen. Zudem wurde beschlossen, das Programm bis Mitte 2021 laufen zu lassen.

Unsere anlagepolitischen Konklusionen

Anleihen

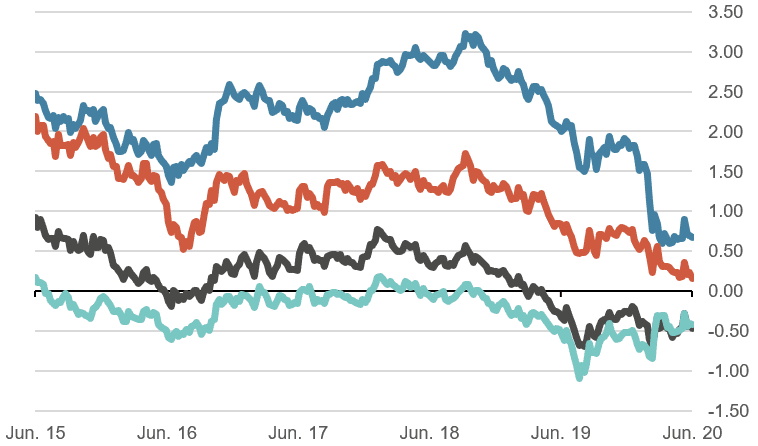

- Im Moment dreht sich die Diskussion in den US-Anleihenmärkten vor allem um die Frage, wie das dramatisch ansteigende Angebot von Anleihen aufgrund der Fiskalprogramme des US-Finanzministeriums absorbiert werden kann. Die FED ist zwar grundsätzlich Käufer von Anleihen (aufgrund QE), jedoch in geringerem Ausmass. Der durch das Überangebot zu befürchtende Zinsanstieg muss verhindert werden. Am einfachsten wäre dies mit der sogenannten «yield curve control (YCC)», mit welcher die FED die Renditen auf der Zinskurve verordnet. Es gibt also keinen Markt mehr zur Preisfindung.

- Diese Strategie wurde in den USA in den 1940er Jahren schon einmal durchgeführt. Ziel war dabei, die astronomischen Kriegsausgaben über eine Phase mit negativen Realzinsen «weg zu inflationieren».

10-jährige Staatsanleihen, wichtige Märkte 5 Jahre, in %

Quelle: Bloomberg Finance L.P.

Aktien

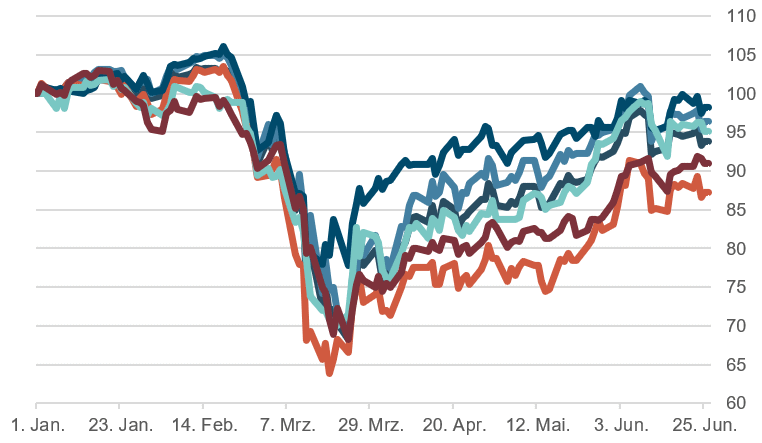

- Seit den Tiefstständen Mitte März hat sich der Weltaktienindex um rund 35% erholt. Diese Entwicklung steht im Widerspruch zu den Konjunkturaussichten, denn mittlerweile signalisieren doch sehr viele Makroindikatoren, dass es nicht zu einer V-förmigen Erholung kommen wird.

- Ein interessantes Kriterium für die Bewertung von Aktien stellt der sogenannte Buffett-Indikator dar. Hier wird die gesamte Marktkapitalisierung ins Verhältnis zum GDP gestellt. Dieses Verhältnis befindet sich wieder auf Niveaus wie zu Zeiten der «Tech-Blase». Die Bewertungen des Marktes sind weit fortgeschritten. Dazu hat sich auch Warren Buffet geäussert, indem er betonte, dass gegenwärtig keine günstig bewerteten Firmen zu erstehen seien.

Aktienmärkte: Performance 2020, indexiert

Quelle: Bloomberg Finance L.P.

Forex

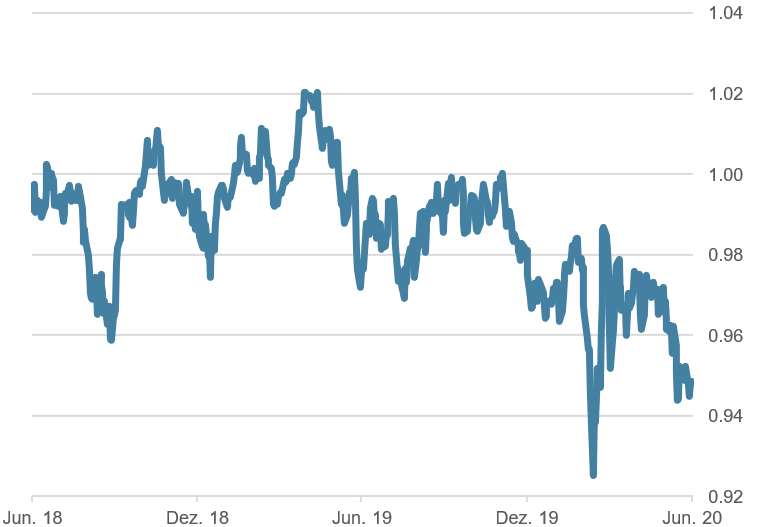

- Der Schweizer Franken bleibt im gegenwärtigen Umfeld von zunehmender Unsicherheit in Europa weiter gefragt. Die SNB ist wieder deutlich aktiver am Intervenieren, dies zeigen die neuesten Statistiken.

- Der US-Dollar hat sich gegenüber den anderen wichtigen Währungen nur geringfügig verändert gezeigt. Nachdem sich der «Finanzierungs-Stress» im Eurodollarraum zurückgebildet hat, ist eine deutliche Beruhigung festzustellen. Die FED hat mit ihren USD-Swaplinien für sehr viele Zentralbanken global diese Aufgabe übernommen. Der Preis dafür ist eine noch stärkere Abhängigkeit dieser Länder vom USD-Raum. Es gibt Stimmen, welche hier eine Vorbereitung für die Einführung des US Dollar als «Weltwährung» sehen wollen.

USD/CHF, 2 Jahre

Quelle: Bloomberg Finance L.P.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.