6. Juli 2018

Executive Summary

- Für 2018 erwarten wir ein Weltwirtschaftswachstum von 3.5%. Insbesondere in den USA dürften die Wachstumszahlen für das zweite Quartal positiv überraschen.

- Der Wirtschaftsaufschwung im Euroland verliert etwas an Kraft. Die Exportnationen leiden unter den «Handelsscharmützeln» der US-Regierung.

- Kurzfristig bleibt das Rezessionsrisiko dennoch tief.

- Die prozyklische US-Fiskalpolitik ruiniert mittelfristig den US-Staatshaushalt.

- Wir rechnen in 2018 noch mit 2 weiteren Zinserhöhungen der FED.

- Die Aktienmärkte tendieren seit mehreren Wochen seitwärts, der SMI gehört zu den klaren Verlierern.

- Wir halten vorläufig an unserem leichten Untergewicht in der Aktienquote fest und warten auf Opportunitäten.

- Der US-Dollar ist wieder im Aufwind, gestützt durch die Zinsdifferenz und Kapitalflüssen.

Unsere makroökonomische Beurteilung

Konjunktur

- Weltweit hat sich die Wachstumsdynamik etwas abgeschwächt. Wir halten im Wesentlichen an unseren Wachstumsprognosen fest. Welt: 3.5%, US: 2.3%, Euroland: 2.0% (alt: 1.9%), Schweiz: 2.0%, China: 6.5% und Japan: 1.2%.

- Das leicht rückläufige Realwachstum korreliert mit etwas schwächeren Gewinnzuwachsraten. Die Exportnationen Japan, China und Deutschland geraten durch die «Handelsscharmützel» der Trump-Administration unter Druck.

- Auf mittlere Sicht (1-2 Jahre) beginnen wir, mit etwas schwächeren Wachstumsraten zu rechnen. Das Risiko einer Rezession steigt über die nächsten Jahre merklich an.

- Sollte die Trump-Administration wider Erwarten mit einem scharfen Handelskrieg Ernst machen, würde das Weltwirtschaftswachstum stark in Mitleidenschaft gezogen werden.

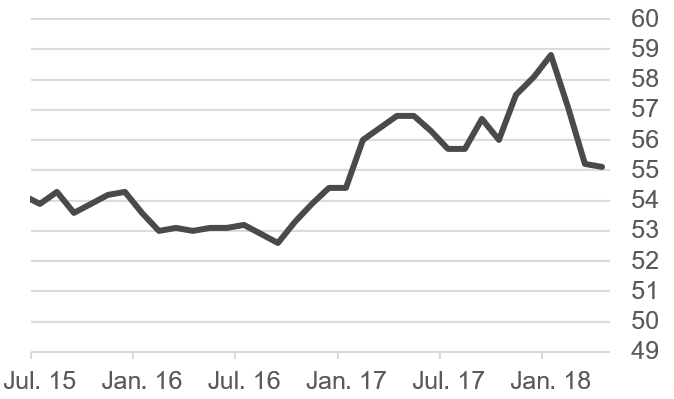

Einkaufsmanagerindex für das Euroland, seit 2015

Quelle: Bloomberg

Geldpolitik

- Die FED stellte fest, dass das vorformulierte Inflationsziel jüngst erreicht wurde. Sie betonte aber, dass nach Jahren von sehr tiefer Inflation, einige Perioden folgen könnten, in denen die tatsächliche Inflation höher als die Zielinflation ausfallen könne. Diese Symmetrie gelte es für zukünftige geldpolitische Entscheide zu beachten.

- Wir rechnen vorerst noch mit 2 weiteren Zinserhöhungen der FED in diesem Jahr.

- Die BOJ bleibt auf absehbare Zeit die «taubenhafteste» Zen-tralbank der G5.

- Die EZB hat kommuniziert, dass die erste Zinserhöhung frühestens im Sommer 2019 stattfinden wird. Die Anleihenkäufe sollten ab Oktober auf monatlich EUR 15 Milliarden reduziert und per Ende Jahr gänzlich eingestellt werden.

- Die SNB wird ihre Zinsen erst erhöhen können, wenn die EZB tätig geworden ist. Aufgrund der politisch unsicheren Situation in Italien zeigte sich, dass der Schweizerfranken als sicherer Hafen weiter gesucht ist.

- Die BOE dürfte ihre Zinsen in den nächsten 3 Monaten nochmals anheben.

Unsere anlagepolitischen Konklusionen

Anleihen

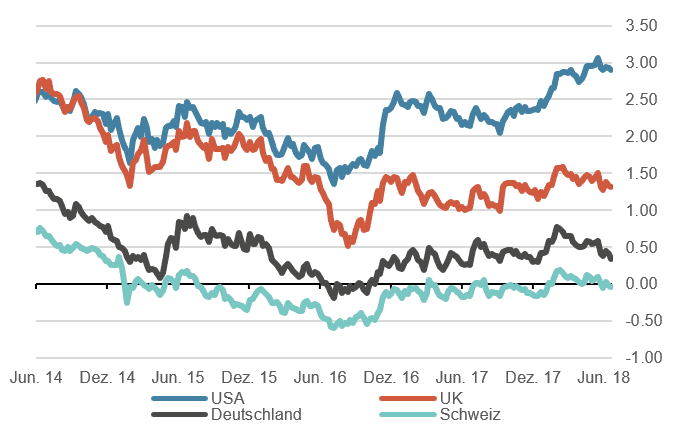

- Die Rendite der zehnjährigen US-Staatsanleihen pendelt um die Marke von 3%.

- Ausgelöst durch die politischen Schwierigkeiten in Italien haben nun aber aktuell die Renditen in den USA und in Kerneuropa wieder deutlich nachgegeben – die Flucht in die vermeintliche Sicherheit widerspiegelnd.

- Die Zinskurve in den USA wurde durch den Rückgang der Renditen noch flacher. Wir gehen aber nicht davon aus, dass dies eine naheliegende Rezession signalisiert, zu stark ist die Wirtschaft in den USA unterwegs.

- Die Renditen der 10-jährigen deutschen Bunds liegen aktuell bei 0.4% und sind somit seit Mitte Mai rund 25 bps zurückgegangen. Dies passt soweit ins Bild, da die EZB in ihrer Politik, erst recht in der aktuellen Situation in Italien, kurzfristig nichts ändern wird und die erste Zinserhöhung erst im kommenden Jahr erwartet werden kann.

10-jährige Staatsanleihen, wichtige Regionen seit 2014 in %

Quelle: Bloomberg

Aktien

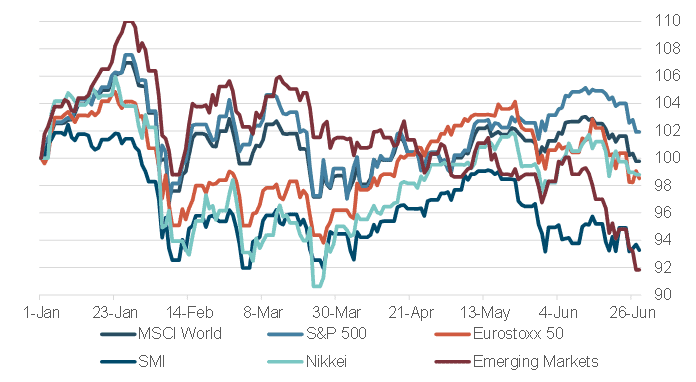

- Die amerikanischen Aktienmärkte sind am Besten aus der durch die Italien-Querelen ausgelösten Korrektur gekommen. Sie scheinen das Thema «Handelsstreit» momentan zu ignorieren. In Europa dagegen sieht man zum Beispiel in den Autowerten deutlich Druck auf den Kursen.

- Der SMI zeigt eine viel schwächere Performance, geschuldet ist dies vor allem der schwachen Kursentwicklung der drei Schwergewichte. Novartis, Roche und Nestle liegen alle zwischen 7% und 10% im Minus im laufenden Jahr.

- Auffällig ist die gute Performance der Technologie-Aktien. Es hat sich gezeigt, dass sie einmal mehr grosse Summen ihrer immensen Barbestände in den Rückkauf eigner Aktien investierten und so den Markt (Nasdaq) stützen. Mittlerweile besteht der S&P 500 Index zu 40% aus Technologie- und Finanztiteln. Einige fühlen sich dabei in die Jahre 1999/2000 zurück versetzt, vor dem Platzen der grossen Tech-Blase.

Aktienmärkte: Performance 2018, indexiert

Quelle: Bloomberg

Forex

- Seit dem Beginn der Drohgebärden der Administration in Washington gegenüber der chinesischen Regierung hat sich der Yuan gegenüber dem US-Dollar um etwa 3% abgeschwächt. Die Vermutung liegt nahe, dass Beijing auf diesem unauffälligen Weg «Vergeltung» übt. Ein starker US-Dollar ist nicht im Interesse der US-Regierung.

- So hat der US-Dollar gegenüber den meisten Währungen an Boden gut gemacht und handelt gegenüber dem Schweizer Franken wieder um die Parität. Zusätzlich befeuern die steigenden US-Zinsen, kombiniert mit etwas schwächeren Konjunkturzahlen aus Europa, die Kapitalflüsse in den Dollarraum. Mittel- bis langfristig aber lassen die Zwillingsdefizite und die zunehmende Verschuldung den Greenback in einem schlechten Licht erscheinen.

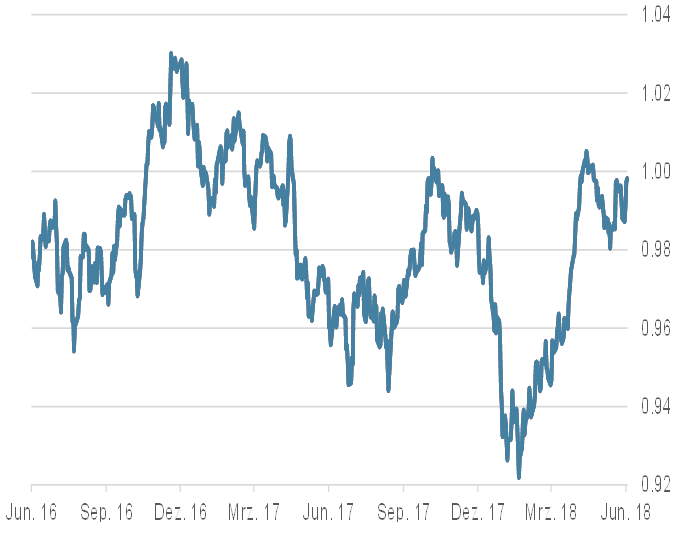

- Die politische Krise in Italien hat exemplarisch aufgezeigt, wie schnell es mit der «Herrlichkeit» des Euro vorbei sein kann. Zum Schweizer Franken sank der Euro in wenigen Tagen von 1.20 auf 1.14, aktuell liegt der Kurs bei 1.16

EUR/USD, 2 Jahre

Quelle: Bloomberg

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.