27. Juni 2024

Executive Summary

- Es kommt in den USA erneut zum Duell zwischen Donald Trump und Joe Biden um das Präsidentenamt.

- Die robuste US-Wirtschaft weist eine leichte Abkühlung auf.

- Insgesamt ist die Wirtschaftsleistung aus der Industrie schwach und wird durch den Dienstleistungssektor aufgebessert.

- Die BOJ erhöht die Leitzinsen erstmals seit 17 Jahren, bleibt aber sonst unterstützend.

- Die SNB senkt ihren Leitzins und prescht unter den grösseren Notenbanken vor. EZB, BOE und Fed warten mit Zinssenkungen zu.

- Die Renditen der Staatsanleihen der wichtigsten Regionen konsolidieren am oberen Ende der seit anfangs Jahr bestehenden Bandbreiten.

- Die Aktienmärkte der wichtigsten Regionen entwickeln sich seit Jahresbeginn grösstenteils weiter sehr freundlich.

- Der US-Dollar notiert gut unterstützt und der Schweizer Franken kam nach den jüngsten Inflationszahlen und der Zinssenkung der SNB unter Druck.

- Gold erreicht neue Höchststände, wir halten an unserer Positionierung fest.

Unsere makroökonomische Beurteilung

Konjunktur

- Die stabile Entwicklung am Arbeitsmarkt sowie die gestiegenen Löhne, der Wohlstandseffekt durch gestiegene Vermögenswerte und eine tiefere Steuerlast bilden u.a. die Grundlage für die gute Konsumentenstimmung in den USA.

- Die Inflationskernrate von 3.8% und der Preisanstieg der persönlichen Ausgaben von 2.8% eröffnen der Fed wenig Spielraum, den Zinssenkungsfantasien des Marktes zu entsprechen.

- Die europäische Industrie scheint sich aufgrund der jüngsten Umfrage bei den Einkaufsmanagern erneut abzuschwächen. Die Die Konsumentenstimmung hat sich in der Eurozone im März hingegen etwas verbessert.

- In China steigt der Konsumentenpreisindex im Februar um 0.7% und verlässt die Deflation. Diese Entwicklung ist zu begrüssen und könnte sich angesichts der steigenden Erzeugerpreise fortsetzen.

- In der Schweiz wächst die Wirtschaft moderat und wird vom Dienstleistungssektor getragen, während die Wertschöpfung in der Industrie rückläufig ausfällt. Positive Impulse sind von der lockereren Geldpolitik zu erwarten.

Geldpolitik

- Die Bank of Japan erhöhte seit 17 Jahren zum ersten Mal ihren Leitzins. Allerdings enttäuscht der Schritt von lediglich 0.1% auf eine Spanne von 0.0 bis 0.1% die Erwartung der Marktteilnehmer. Und obwohl das obere Band für 10-jährige Zinsen auf Staatsanleihen von 1% aufgegeben wurde, gibt der Zins nach, weil das Volumen zum Aufkauf von Staatsanleihen beibehalten wird und gegebenenfalls sogar erhöht werden kann. Hingegen werden die Käufe von ETFs und REITs gestoppt.

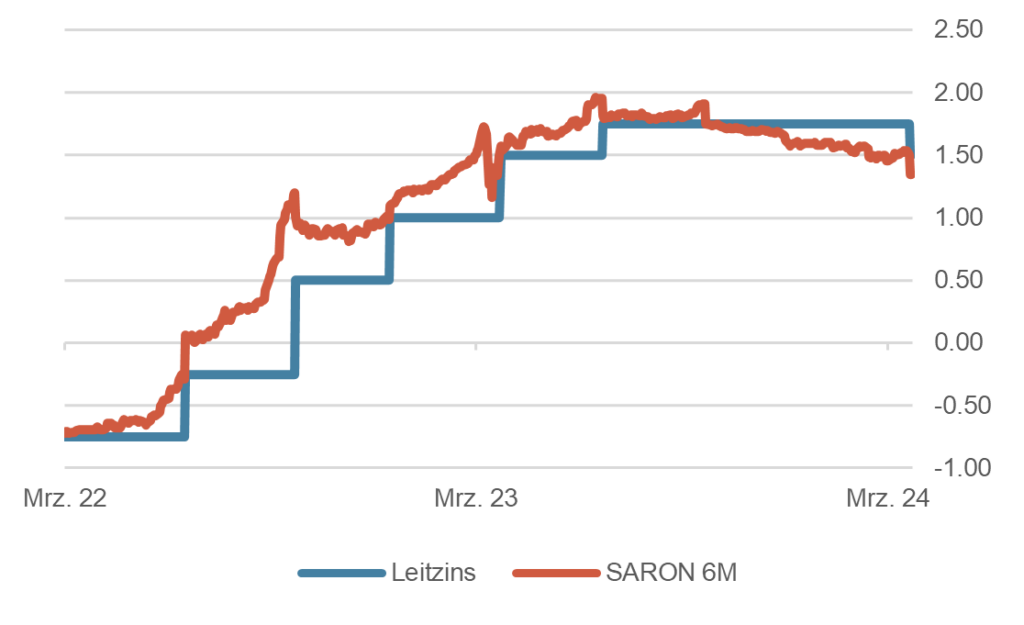

Leitzins SNB vs. SARON 6M (2 Jahre)

Quelle: Bloomberg Finance L.P.

- Die Fed belässt die Zinsen unverändert bei 5.25-5.5%, wird aber verbal deutlich akkommodativer und signalisiert drei mögliche Zinssenkungen um je 25 Basispunkte für dieses Jahr. Diese könnten in Einzelschritten ab Juni 2024 implementiert werden, wobei vor den Präsidentschaftswahlen mit einem Unterbruch zu rechnen ist. Ein weiterer Zinsschritt wäre an der Dezember-Sitzung möglich.

- Die SNB rundete den Notenbank-Reigen mit einer mutigen und unerwarteten Leitzinssenkung ab. Viele Marktteilnehmer wurden von dieser geldpolitischen Lockerung überrascht, wobei die tiefe Inflation und der weiter sinkende Ausblick diesen Schritt durchaus rechtfertigen. Der 6-Monate-SARON hat einmal mehr den Entscheid korrekt antizipiert und indiziert bereits eine weitere Zinssenkung im Juni.

Unsere anlagepolitischen Konklusionen

Anleihen

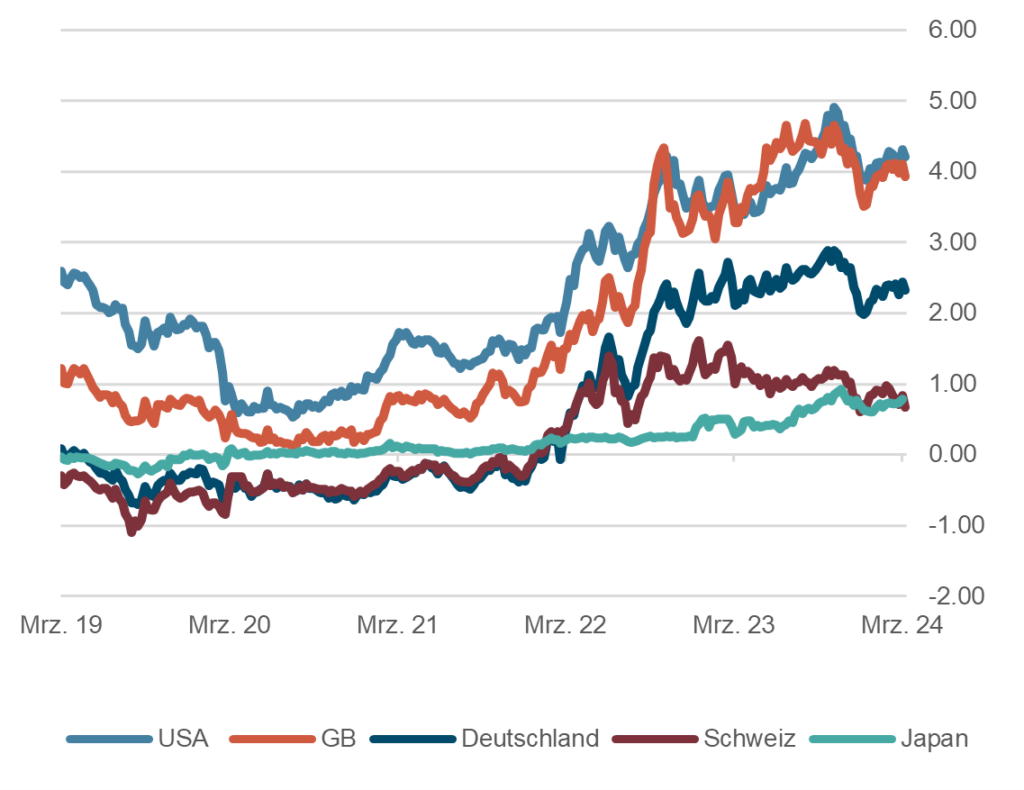

- Die Renditen der Staatsanleihen der wichtigsten Märkte verharren auf ihren Niveaus und somit am oberen Rand der seit Jahresbeginn etablierten Bandbreiten.

- Im Gegensatz zu den optimistischen Szenarien für Leitzinssenkungen, welche zu Beginn des Jahres herumgereicht wurden, haben sich jetzt reduzierte Erwartungen in die Obligationenmärkte hinein gearbeitet. Grund dafür dürften wohl die momentan nicht weiter sinkenden Inflationszahlen sein. Das lässt sich auch gut an den wieder steigenden Inflationserwartungen erkennen. Dies hat zu einer Verflachung der Zinskurven geführt, allerdings sind sie immer noch invers.

- Im Bereich der Unternehmensanleihen verharren die Spreads weiter auf sehr engen Niveaus, ein Hinweis darauf, dass hier nicht mit einer Rezession gerechnet wird. Für Neuanlagen erachten wir weiterhin den kurzen bis mittleren Laufzeitenbereich aufgrund der höheren Renditen (invertierte Zinskurven) als attraktiver.

10-jährige Staatsanleihen, 5 Jahre, in %

Quelle: Bloomberg Finance L.P.

Aktien

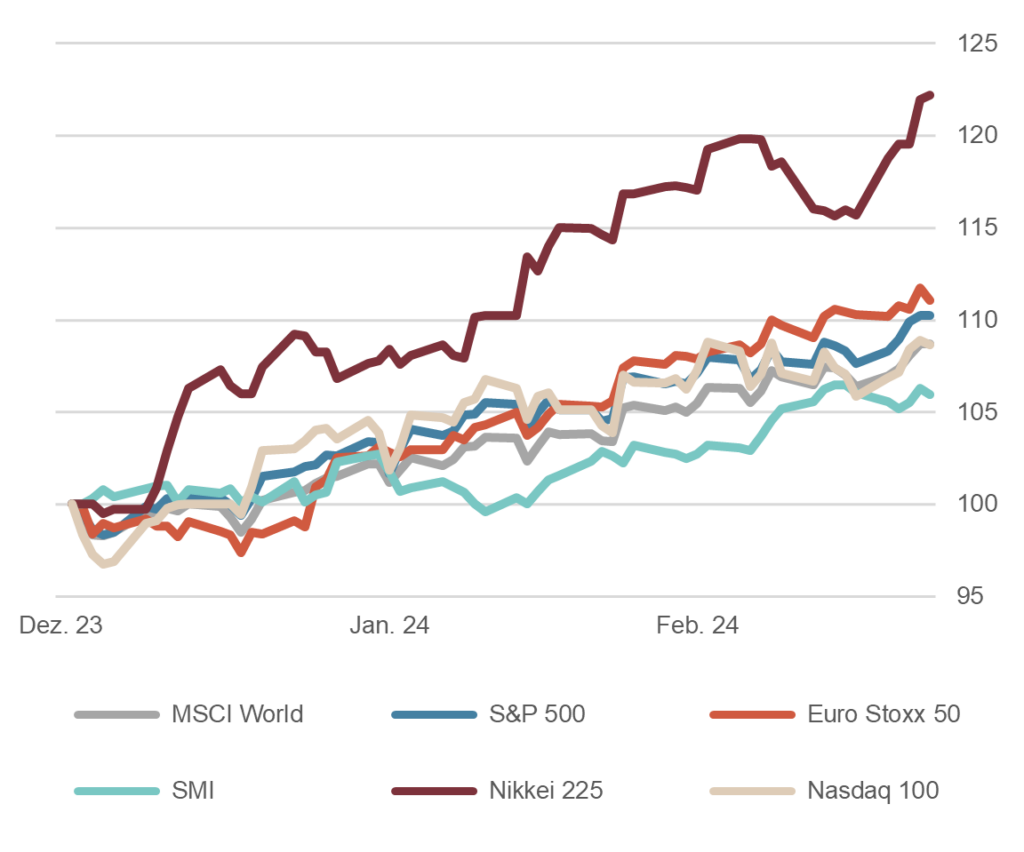

- Die Aktienmärkte der wichtigsten Regionen entwickeln sich seit Jahresbeginn grösstenteils weiter sehr freundlich. Der US-Aktienmarkt steht weiterhin am oberen Ende der Tabelle. Aber auch der Schweizer Markt befindet sich mittlerweile gut „im grünen Bereich“ und hat aufgeholt.

- Nachdem an den Aktienmärkten zu Jahresbeginn das Narrativ von rapiden Zinssenkungen dominierte, wird aktuell das Szenario „soft landing“ favorisiert. Geht es nach dieser Interpretation, wie sie auch aus dem letzten FOMC-Treffen heraus interpretierbar ist, kann eine Rezession vermieden werden.

- Die geopolitischen Krisenherde haben sich keineswegs beruhigt. Es scheint aber momentan die Märkte nicht zu interessieren. Dies wird auch dadurch belegt, dass sich die Volatilitäten an den Aktienmärkten auf rekordtiefen Niveaus einpendeln.

- Übergeordnet bleiben wir in unserer Einschätzung weiterhin vorsichtig konstruktiv und gehen davon aus, dass sich die wichtigsten Aktienmärkte im Laufe des Jahres aufgrund der reichlich vorhandenen Liquidität im System positiv entwickeln werden.

Aktienmärkte: Performance seit 1.1.2023, indexiert

Quelle: Bloomberg Finance L.P.

Währungen

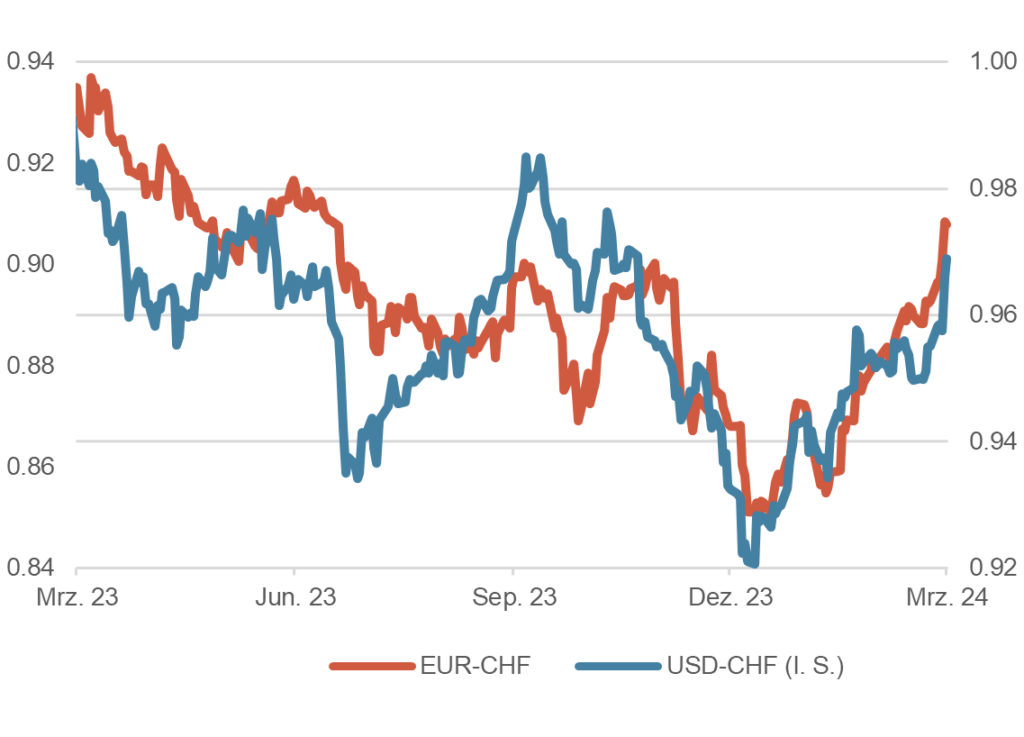

- Von den zum Jahresende 2023 verzeichneten Tiefstkursen hat sich der US-Dollar gegenüber allen wichtigen Währungen lösen können und liegt aktuell rund 3.5% höher.

- Auffallend ist die Erholung im US-Dollar gegenüber dem japanischen Yen. Dieser hat sich seit Jahresbeginn erneut um rund 7% abgewertet. Die BOJ hat, vielleicht doch etwas überraschend, die Leitzinsen nur homöopathisch um 0.1% erhöht (auf 0%) und darauf hingewiesen, nur langsam von ihrer Tiefzinspolitik abzuweichen.

- Der Euro hat sich zum Franken weiter erholt und liegt bei knapp 0.98. Insbesondere die doch tiefer als erwartet ausgefallenen Inflationszahlen der Schweiz führten zur Abschwächung des CHF und zu einer Zinssenkung durch die SNB. Wir gehen übergeordnet weiterhin davon aus, dass sich der Franken aufgrund seiner strukturellen Vorteile gegenüber dem Euro langfristig aufwerten wird.

Euro und Dollar gegen Franken, 1 Jahr

Quelle: Bloomberg Finance L.P.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.