5. Januar 2024

Executive Summary

- Das erfreuliche Wachstum der Weltwirtschaft im dritten Quartal – allen voran in den USA – wird im üblicherweise saisonal starken vierten Quartal einen herben Dämpfer erfahren. Die restriktive Geldpolitik wirkt hemmend.

- Der Ausblick für die zweite Jahrhälfte 2024 hellt sich auf und erfährt nicht zuletzt dank einer erwarteten, wieder lockereren Geldpolitik und «Präsidentschaftszyklus» positive Impulse.

- Einige Länder dürften bereits in eine Rezession abgerutscht sein. Diese ist in den meisten betroffenen Ländern aber mild.

- Die US-Notenbank Fed und die europäische Zentralbank (EZB)

- könnten den Reigen zu Zinssenkungen eröffnen und einen möglichen Abschwung auffangen.

- Die Renditen der Staatsanleihen der wichtigsten Regionen sind nach der Fed-Sitzung geradezu eingebrochen. Die Ankündigung von drei potentiellen Zinssenkungen hat viele überrascht.

- Die Aktienmärkte haben die Äusserungen von Fed-Präsident Powell und die fallenden Zinsen freundlich aufgenommen und das Rally fortgesetzt.

- Gold konsolidiert nach dem Erreichen eines neuen Allzeithochs.

Unsere makroökonomische Beurteilung

Konjunktur

- Das BIP-Wachstum in den USA ist für das dritte Quartal annualisiert auf 4.9% revidiert worden. Auch global ist ein über den Erwartungen liegendes Wachstum der Wirtschaft verzeichnet worden. Das Wachstum in der Schweiz war hingegen nur «moderat» (+0.3%) und in der Eurozone gar leicht rückläufig (-0.1%). Allgemein ist der Dienstleistungssektor expansiv und die Wirtschaftsleistung in der Industrie stagniert.

- Die Wachstumsaussichten für die Weltwirtschaft in den kommenden Quartalen bleiben verhalten. Die restriktive Geldpolitik der meisten Notenbanken wirken bremsend. Die Fed sieht den neutralen Zins bei 2.5%.

- Auf der Basis der jüngst publizierten vorläufigen Umfragewerte bei den Einkaufsmanagern wird diese konjunkturelle Verlangsamung bekräftigt und erfasst zunehmend auch den Dienstleistungsbereich.

- Für die USA erwarten wir im kommenden Jahr ein abnehmendes Wachstum und somit global ein herausforderndes Umfeld. Ob in den USA eine Rezession vermieden werden kann, muss aber erst bestätigt werden.

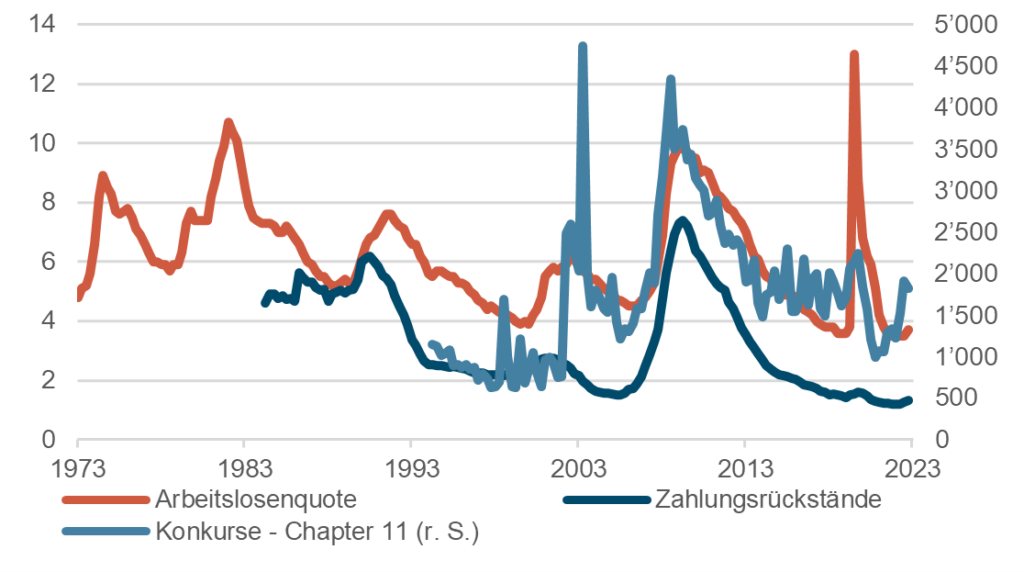

USA: Konkurse, Arbeitslosenquote und Zahlungsrückstande (50 Jahre)

Quelle: Bloomberg Finance L.P.

Geldpolitik

- Die im Fokus stehenden Notenbanken haben an ihren Dezember-Sitzungen die Leitzinsen angesichts der rückläufigen Inflation und abkühlenden Wirtschaft unverändert belassen. Die Fed hat signalisiert die Leitzinsen 2024 um 75 Basispunkte zu senken, sollte sich die konjunkturelle Normalisierung fortsetzen. Basierend auf den Zins-Futures erwarten die Finanzmärkte sogar sechs Zinssenkungen. Dies birgt Enttäuschungspotential.

- Die Marktrenditen sind im Nachgang zum Nullentscheid und der Pressekonferenz der Fed ab einer Laufzeit von zwei Jahren um über 30 Basispunkte gefallen.

- Hinsichtlich Inflation bleibt die Unsicherheit hoch. Hier spielt sicherlich die Erfahrungen aus den 1970er- und 80er-Jahren eine Rolle. Zwar ist die Inflation aufgrund von massiven Basiseffekten in den letzten Monaten deutlich gesunken. Dieser erfreuliche Trend dürfte in den kommenden Quartalen aber auslaufen. Zudem können Sondereffekte (wegfallende Zuschüsse, Mehrwertsteuererhöhung oder steigende Miet- und Nebenkosten) zu einem neuerlichen Schub beitragen. Global liefern strategische Faktoren wie die gestiegene Verschuldung, die Überalterung, die Energiewende, die De-Globalisierung und schliesslich die kriegerischen Konflikte die Basis für einen nicht zu vernachlässigenden Inflationsdruck.

Unsere anlagepolitischen Konklusionen

Anleihen

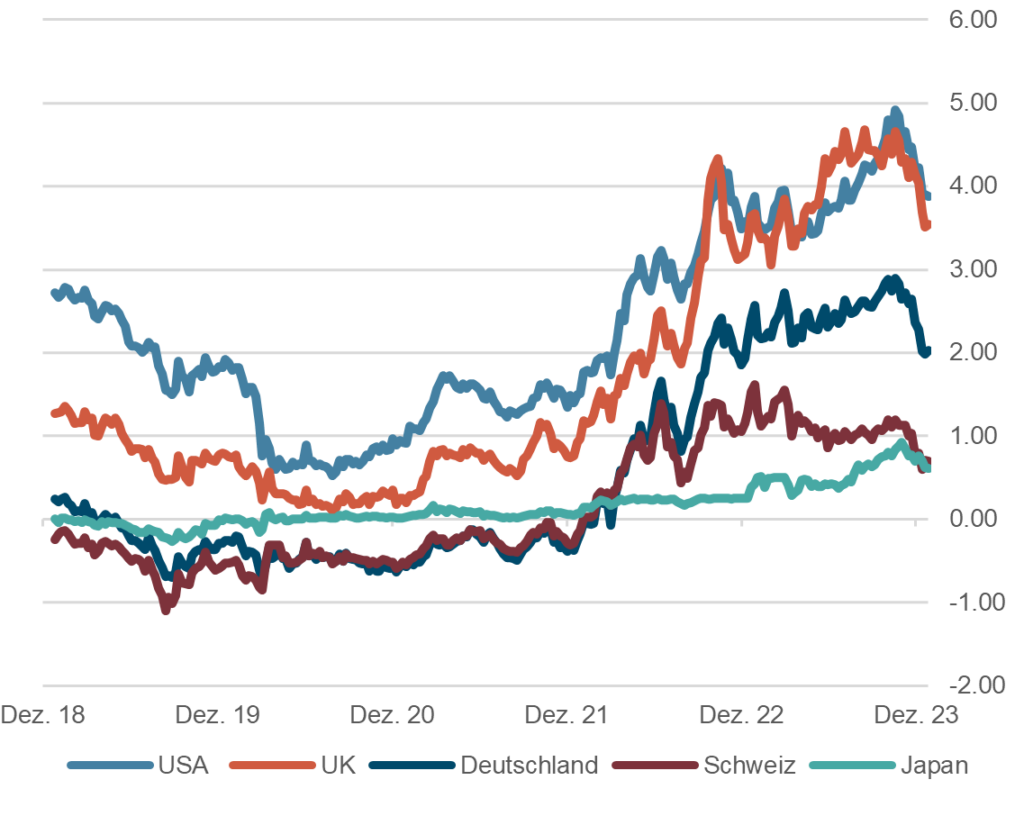

- Die Renditen der Staatsanleihen der wichtigsten Regionen haben ihren Rückgang nach der US-Notenbanksitzung fortgesetzt. Aktuell liegt die Rendite von 10-jährigen Staatsanleihen in den USA bei 3.9%, in Deutschland bei 2.0% und in der Schweiz bei 0.6%.

- Das «Stillhalten» der Fed und anderer Zentralbanken hat die Investoren insofern bestätigt, dass die Spitze des Zinszyklus wohl erreicht sei und im kommenden Jahr bereits mit Zinssenkungen zu rechnen ist. Dieser Optimismus hat sich auch am langen Ende der Zinskurven breit gemacht, zumal auch mit einem weiteren Rückgang der Inflation gerechnet wird.

- Ob dies dann auch so kommen wird, ist ungewiss. Gewiss ist, dass die Inflation kürzlich vor allem wegen fallender Energiepreise gesunken ist.

- Im Bereich der Unternehmensanleihen haben sich die Spreads nochmals verringert. Wir erachten weiterhin den kurzen bis mittleren Laufzeitenbereich aufgrund der höheren Renditen als attraktiver für neue Engagements.

10-jährige Staatsanleihen, 5 Jahre, in %

Quelle: Bloomberg Finance L.P.

Aktien

- Der an den Aktienmärkten dominierende Zinsoptimismus hat durch die Aussagen von Fed-Chef Powell nach der FOMC-Sitzung weiteren Aufschwung erhalten.

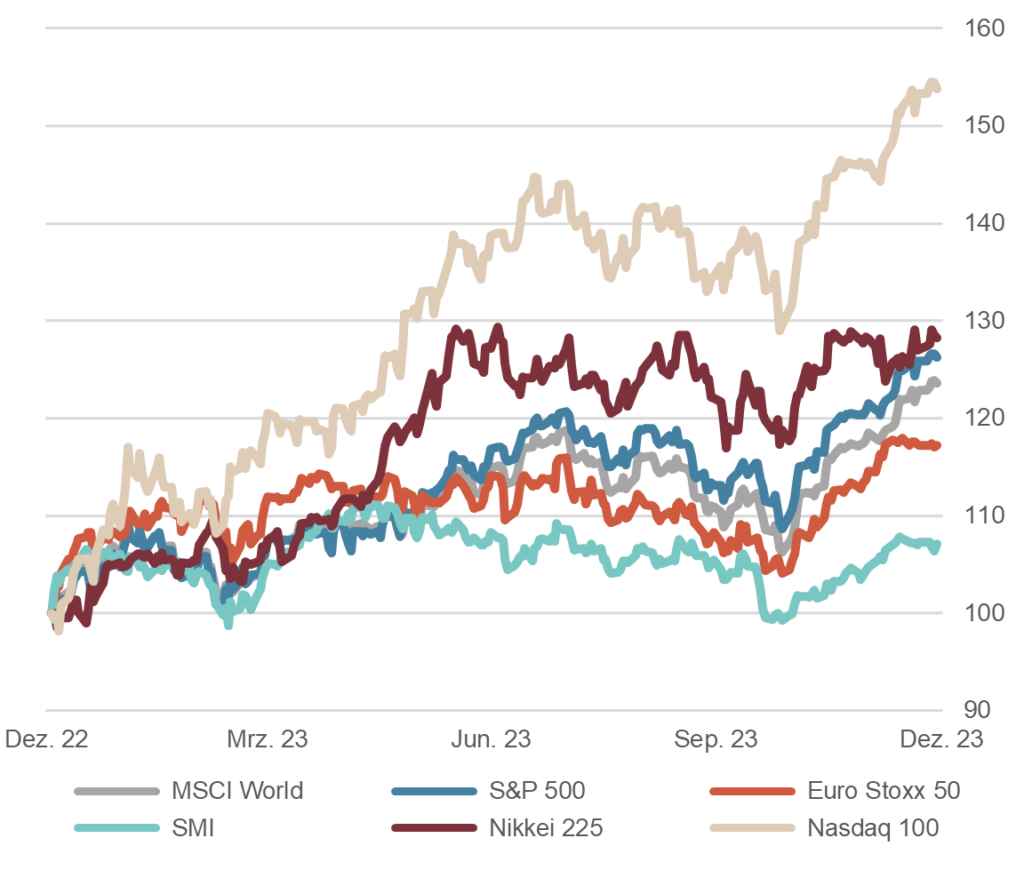

- Die Aktienmärkte der wichtigsten Regionen haben ihre freundliche Tendenz weiter fortgesetzt, da und dort konnten sogar neue Allzeithochs erreicht werden (Dow Jones, Dax, EuroStoxx 50). Gewisse Märkte konnten an Breite gewinnen. Insbesondere zyklische Werte und kleinkapitalisierte Unternehmen legten jüngst kräftig zu. In den USA war die Rotation deutlich bemerkbar, der gleichgewichtete S&P 500 Index konnte den marktgewichteten Index in den letzten Tagen outperformen.

- Die Krise im mittleren Osten ist keineswegs beigelegt, nur scheint es im Moment die Märkte nicht mehr zu interessieren.

- Wir bleiben in unserer Einschätzung weiterhin vorsichtig konstruktiv und gehen davon aus, dass sich die wichtigsten Aktienmärkte in der bereits seit einiger Zeit bestehenden Bandbreite halten werden. Wir sehen momentan davon ab, diesem Rally noch hinterher zu rennen.

Aktienmärkte: Performance seit 1.1.2023, indexiert

Quelle: Bloomberg Finance L.P.

Währungen

- Im Einklang mit den sinkenden Renditen von US-Treasuries hat der US-Dollar-Index seit Ende Oktober rund 5% verloren. Nach dem FOMC-Treffen hat die Bewegung nochmals an Dynamik gewonnen.

- Durch die vordergründige Beruhigung im Nahen Osten hat der US-Dollar seine Funktion als «Safe Haven» (sicherer Hafen) wieder etwas eingebüsst, was ebenfalls Druck auf den Greenback ausübt. Auffallend ist die Erholung im Yen. Dieser hat sich innert weniger Woche um fast 10% aufgewertet. Sollte die japanische Zentralbank wirklich von ihrer aktuellen Zinspolitik abkommen, ist mit weiteren Aufwertungsgewinnen zu rechnen.

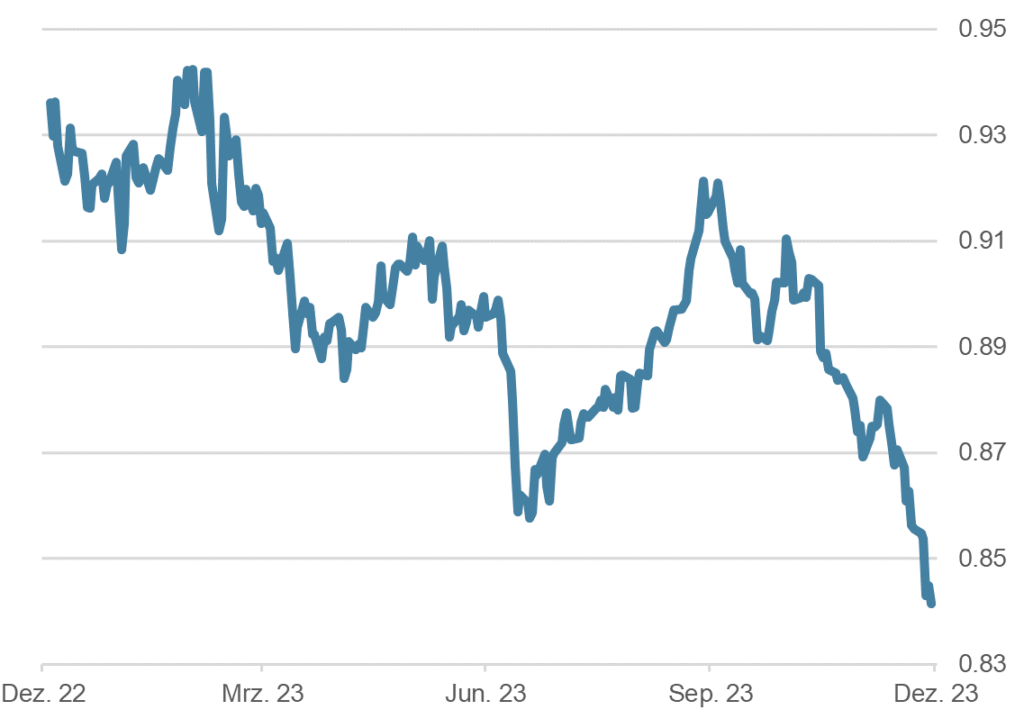

- Der Euro hat sich zum Franken erneut abgewertet und liegt wieder unter 0.95. Wir gehen weiterhin davon aus, dass sich der Franken aufgrund seiner strukturellen Vorteile gegenüber dem Euro langfristig aufwerten wird. Eine allfällige Regierungskrise in Deutschland dürfte den Euro unter Druck setzen.

Dollar vs Franken, 1 Jahr

Quelle: Bloomberg Finance L.P.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.