Diese Webseite verwendet Cookies. Weitere Informationen dazu und zu Ihren Rechten als Benutzer finden Sie in unserer Datenschutzerklärung.

Um unsere Webseite nutzen zu können, müssen Sie unsere Datenschutzerklärung akzeptieren.

Zentralbanken erhöhen die Leitzinsen zur Inflationsbekämpfung und werden dies auch im kommenden Jahr fortsetzen. Zusätzlich werden auch die Bilanzsummen reduziert.

Wir erwarten eine schwindende Wachstumsdynamik, die in einigen Ländern zu einer Rezession führen wird, was schliesslich den Notenbanken ermöglicht, ihre Geldpolitik in der zweiten Jahreshälfte dosiert zu lockern.

Für die weitere Entwicklung über die kommenden Monate ist eine der zentralen Fragen, ob die Gewinnerwartungen auch im kommenden Jahr erfüllt werden können oder diese revidiert werden.

Die Inversion der US-Zinskurve deutet auf eine sich anbahnende Rezession hin.

Aktien sind nach restriktiven Zentralbanksignalen erneut unter Druck geraten.

Für die weitere Entwicklung über die kommenden Monate ist eine der zentralen Fragen, ob die Gewinnerwartungen auch im kommenden Jahr erfüllt werden können oder diese revidiert werden.

Der Aufschwung des US-Dollar ist zum Erliegen gekommen. Gold zeigt eine beeindruckende Performance.

Unsere makroökonomische Beurteilung

Konjunktur

Unsere Wachstumsprognosen für 2023: Welt 2.1%, USA 0.4%, EU -0.1%, Japan 1.5%, China 4.5%, UK -0.2%, Schweiz 0.6%.

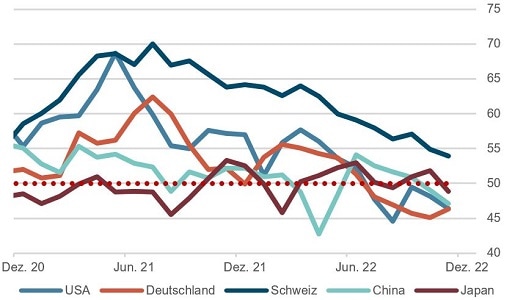

Die Wachstumsdynamik lässt in allen Regionen nach. Einkaufsmanagerindizes und vorlaufende Indikatoren fallen und belegen dies eindrücklich und deuten auf eine Rezession hin.

Die Schweiz befindet sich dank vergleichsweise tiefer Inflation und niedrigerem Zinsniveau in einer merklich besseren Situation als andere Länder/Regionen.

In Europa und insbesondere Deutschland entspannt sich der sehr negative Ausblick dank einem bisher eher milden Winter und dem wahrscheinlichen Abwenden der befürchteten Energiemangellage.

In den USA ist der Arbeitsmarkt weiter angespannt. Entlassungen könnten ab Januar folgen.

Der Ausblick für 2023 unterliegt einer nicht zu vernachlässigenden Unschärfe aufgrund der hohen (geopolitischen) Unsicherheiten und Einflussmöglichkeiten von Notenbanken und Regierungen, die nicht wirklich vorhersehbar sind.

Der US-Präsidentschaftszyklus wirft ein positives Licht auf 2023 mit Blick auf das Jahresende.

Geldpolitik

Die hohe Liquidität ist zumindest teilweise ursächlich für die hohen Inflationsraten. Die Reduktion der Bilanzsummen der Notenbanken wird weitergeführt, in Abhängigkeit der jeweiligen Rahmenbedingungen allerdings mit unterschiedlicher Intensität.

Einkaufsmanagerindizes, 2 Jahre

Quelle: Bloomberg Finance L.P.

In den USA geben die Inflationsraten (CPI) weiter nach. Auch in Europa, wo die Zahlen aber noch deutlich höher liegen, sehen wir erste Anzeichen leicht fallender Inflationsraten. Der einsetzende Basiseffekt dürfte diese Entwicklung fortsetzen. Allerdings steigen die eher fixen Inflationskomponenten («sticky») die von der Fed von Atlanta erhoben werden, weiter an, während die volatilen und flexiblen Daten («flexible») deutlich fallen.

Der starke US-Dollar hat bis Oktober für die USA einen günstigen Beitrag zur Inflation geleistet. Mittlerweile hat sich dieser Einfluss aber umgedreht.

Die Notenbanken sind und bleiben auf dem Pfad einer strafferen Geldpolitik. Eine unmittelbare Abkehr darf nicht erwartet werden. Das Inflationsziel von 2% bleibt im Fokus der Zentralbanken.

Unsere anlagepolitischen Konklusionen

Anleihen

Aufgrund der letzten Sitzung des FOMC-Ausschusses ist klar geworden, dass eine Mehrzahl der Notenbankmitglieder zur Zeit davon ausgeht, dass die US-Leitzinsen die Spitze des gegenwärtigen Zinserhöhungszyklus zwischen 5% und 5.25% sehen werden. Gegenüber den Einschätzungen von vor 3 Monaten ist dieser Wert somit etwas angestiegen.

Gleichzeitig geht man auch davon aus, dass der Leitzins für längere Zeit auf diesem Niveau bleiben muss, um vor allem den Arbeitsmarkt zu bremsen, der immer noch zu stark ist und es deshalb zu einer Lohn-Preis-Spirale kommen könnte.

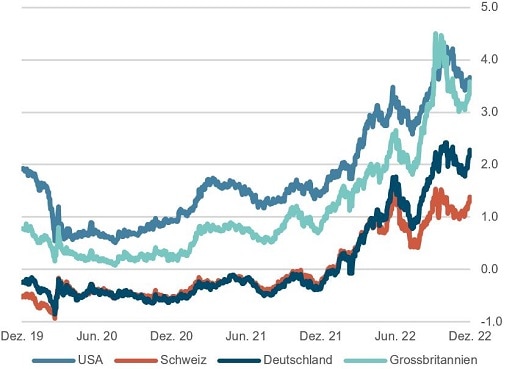

Die sich laufend weiter verstärkende Inversion der US-Zinskurve, welche sich auf Werten wie zu Beginn der 80er Jahre befindet, deutet auf eine sich anbahnende schwere Rezession hin.

Bei den Unternehmensanleihen haben sich sowohl bei guter als auch bei niedrigerer Qualität die Kreditaufschläge deutlich entspannt. Diese divergierende Tatsache könnte eher wie folgt interpretiert werden: «Rezession ja, aber es wird nicht so schlimm».

10-jährige Staatsanleihen, wichtige Märkte 3 Jahre, in %

Quelle: Bloomberg Finance L.P.

Aktien

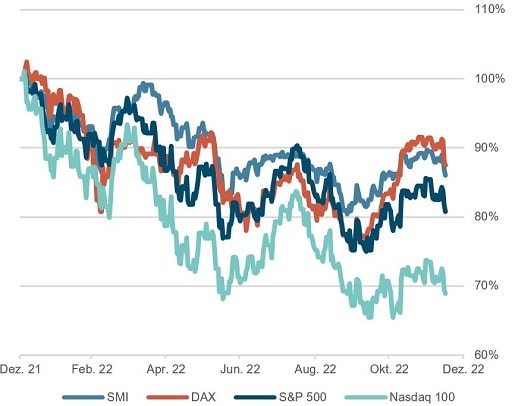

Der S&P 500 und auch der Nasdaq-Index befinden sich weiterhin im seit Anfang des Jahres bestehenden Abwärtstrend. Insofern darf die etwas freundlichere Entwicklung der vergangenen Wochen als weiteres «Bear-Market-Rally» bezeichnet werden. Für europäische Indizes sieht das Bild aus technischer Sicht hingegen etwas freundlicher aus.

Faktorbedingte Rotationen sind verantwortlich für die teilweise deutlichen Unterschiede bei der Performance von verschiedenen Indices oder Sektoren. So haben beispielsweise «Value»-Aktien bis dato «Wachstum» deutlich outperformt. Dies ist in einem potentiell rezessiven Umfeld mit steigenden Zinsen nachvollziehbar.

Wir bleiben weiterhin vorsichtig und in der Aktienquote neutral positioniert. Die Frage für das kommende Halbjahr wird wohl sein, ob und wieweit die Gewinnschätzungen die möglicherweise doch stärkere Rezession schon eingepreist haben. Gerade im Bereich der Wachstumsaktien sind die Bewertungen teilweise noch recht anspruchsvoll, sollte eine längere rezessive Phase eintreten.

Aktienmärkte: Performance 2022, indexiert

Quelle: Bloomberg Finance L.P.

Währungen

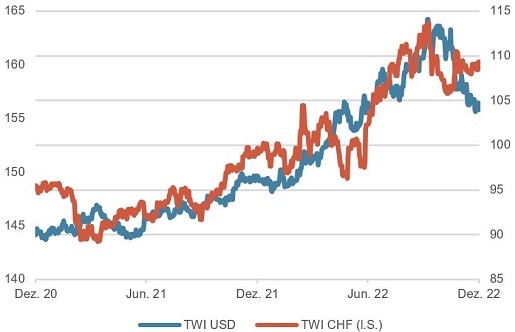

Der Aufschwung des US-Dollar ist zum Erliegen gekommen, mittlerweile liegt der US-Dollar gegenüber dem Schweizer Franken rund 7% unter den diesjährigen Höchstkursen. Aber auch gegenüber den anderen Hauptwährungen ist ein deutlicher Rückgang zu verzeichnen.

Parallel dazu hat sich auch die zeitweise deutlich angestiegene Nachfrage nach USD-Liquidität beruhigt und die entsprechenden Swaps haben sich zurückgebildet. Für die weitere Entwicklung aller Finanzmärkte ist dies von grosser Bedeutung, denn hohe Nachfrage nach USD-Liquidität kann mit hohem Stress im Finanzsystem gleichgesetzt werden. Wir verfolgen dies aufmerksam.

Die durch den Sommer hindurch erkennbare Euro-Schwäche hat sich jüngst etwas beruhigt. Die strukturellen Defizite Europas und die geopolitische Konstellation bleiben aber bestehen.

Dollar und Franken handelsgewichtet, 2 Jahre

Quelle: Bloomberg Finance L.P.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.