28. Dezember 2018

Executive Summary

- Die Weltwirtschaft verliert etwas an Schwung. Wir erwarten für 2019 ein Weltwirtschaftswachstum zwischen 3% und 3.5%.

- Das Wachstum in den einzelnen Regionen erwarten wir wie folgt: USA: 2.3%, Euroland: 1.8%, China: 6.2%, Japan: 1.0%.

- Wir rechnen bis Ende 2019 mit zwei weiteren Zinserhöhungen der FED.

- Frühestens im Herbst 2019 dürfte die EZB den ersten Zinsschritt wagen.

- Nach der letzten FED-Sitzung sind die Renditen von US-Staatsanleihen auf 2.75% gefallen.

- Die Weltaktienmärkte liegen dieses Jahr deutlich im Minus. Tiefere Wachstumsaussichten und politische Unsicherheiten drücken auf die Kurse. Für 2019 bevorzugen wir defensive Investitionsstrategien.

- Taktisch können sich Opportunitäten in stark überverkauften Situationen eröffnen.

Unsere makroökonomische Beurteilung

Konjunktur

- Wir erwarten für 2019 ein Weltwirtschaftswachstum zwischen 3% und 3.5%. Auch die Konjunktur in den USA dürfte sich im neuen Jahr etwas abkühlen, wir rechnen mit einem Wachstum von rund 2.3%, denn der Fiskalimpuls läuft langsam aus und die etwas restriktivere Politik der FED zeigt erste leichte Bremswirkungen.

- Das G20-Treffen führte zu einem Waffenstillstand im chinesisch-amerikanischen Handelskrieg. Die USA haben sich verpflichtet, während der nächsten 90 Tage keine Zölle zu erhöhen oder neue Zölle einzuführen. Dieser Waffenstillstand dürfte an der Finanzmarkt- und Konjunkturfront nur für eine kurzfristige Entspannung sorgen. Es ist zu befürchten, dass die Spannungen nach den 90 Tagen erneut zunehmen werden.

- Die Eurozone dürfte rund 1.8% wachsen. Leider gehen die Target 2 Salden wieder auseinander. Es gibt Anzeichen einer Kapitalflucht aus Italien.

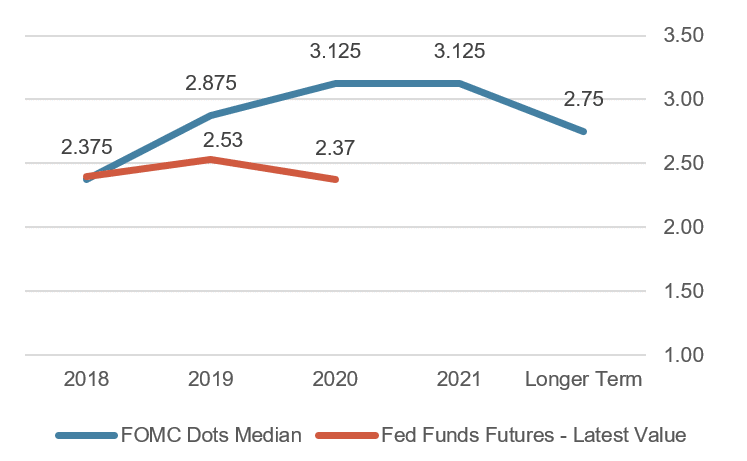

FOMC Mitglieder «Dots»

Source: Bloomberg Finance L.P.

Geldpolitik

- An ihrer letzten Sitzung erhöhte die FED wie erwartet die Leitzinsen. Aus den aktualisierten «Dots» wird ersichtlich, dass die FOMC-Mitglieder für 2019 mehrheitlich von 2 weiteren Erhöhungen ausgehen und dass im Laufe des Jahres 2020 der Zinszyklus seine Spitze sehen wird.

- Generell werden geldpolitische Normalisierungsversuche 2019 leicht an Fahrt gewinnen, trotz der sich abzeichnenden Wirtschaftsabschwächung. Die Gefahr, dass die Zentralbanken mit nur spärlich aufgefüllten Munitionskammern gegen die nächste Rezession kämpfen müssen, ist hoch.

- Die FED setzt den Abbau ihrer Bilanz unvermindert fort (USD 50 Mia. pro Monat) und begründet dies mit der sich weiterhin gut entwickelnden US-Wirtschaft, der Situation am US-Arbeitsmarkt sowie der allgemein etwas moderateren Preisentwicklung. Die zukünftige Geldpolitik wird aber weiter von der Entwicklung der Konjunktur abhängen.

- Die EZB wird Ende Jahr ihr Anleihen-Aufkaufprogramm beenden. Die erste Zinserhöhung der EZB wird frühestens im Herbst 2019 stattfinden. Auslaufende Anleihen aus den Beständen der EZB werden jedoch weiterhin durch neue, vermutlich länger laufende Anleihen ersetzt.

Unsere anlagepolitischen Konklusionen

Anleihen

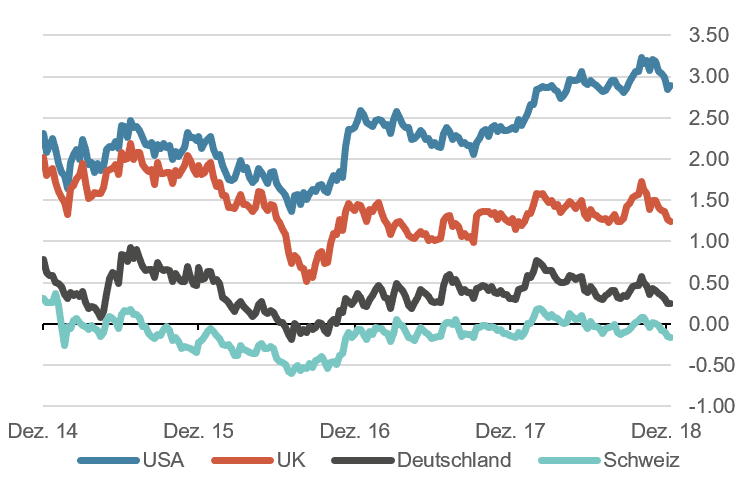

- Die US-Renditen sind nach der FED-Sitzung auf 2.75% zurück gegangen. Ein Grund ist wohl, dass die aktuelle Verunsicherung an den Börsen bezüglich des Wachstumspfades der US-Wirtschaft zu einem klassischen «risk-off» geführt hat, was den Treasuries ansteigende Kurse bescherte. Die Aussagen der FED zur Inflationsentwicklung haben ebenfalls in dieselbe Richtung gewirkt.

- Die dadurch resultierende sehr flache US-Zinskurve signalisiert möglicherweise das Folgende: Es erwartet uns kein Überschiessen der Inflation, die FED wird auf dem Zinserhöhungspfad behutsam weitergehen und dies wird zu einem «Soft Landing» der US-Wirtschaft führen. Aber der Markt gibt dadurch auch einem möglichen Szenario einer stärkeren Störung des Wachstums einen gewissen Ausdruck.

10-jährige Staatsanleihen, wichtige Regionen 4 Jahre, in %

Quelle: Bloomberg Finance L.P.

Aktien

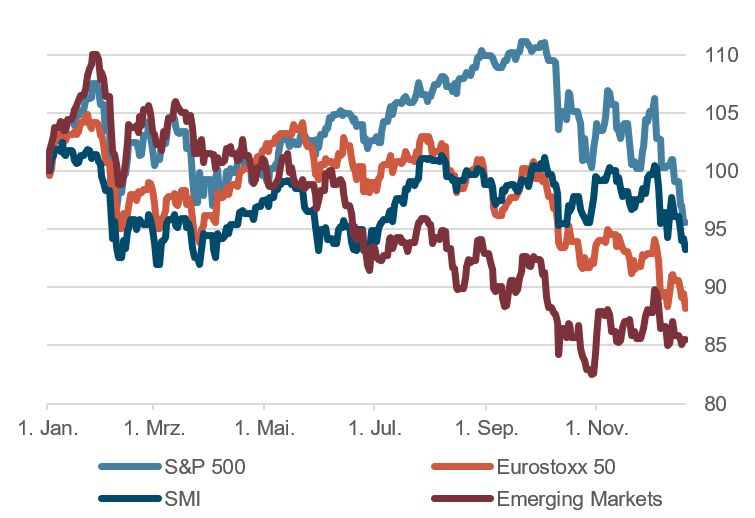

- An den globalen Aktienmärkten hat das 4. Quartal 2018 zu grosser Ernüchterung geführt. Nachdem nun auch die amerikanischen Aktienmärkte deutlich ins Minus gerutscht sind, stellt sich die Frage nach dem «warum»? Die mannigfaltigen politischen Unsicherheiten und die undeutlicheren Wachstumsperspektiven haben die Märkte verunsichert und haben an Performance gekostet. Zudem wird die sinkende Marktliquidität aufgrund der die Bilanz reduzierenden US-Notenbank als Grund angeführt. Es scheint, dass die Aktienmärkte auf der Suche nach neuem «Leadership» sind, denn das Liebesverhältnis zwischen der Zentralbank und den Aktienmärkten hat sich abgekühlt.

- Die steigenden Zinsen und Wachstumsängste haben vor allem in Industrie- und Technologiewerten zu Gewinnmitnahmen geführt. Insgesamt scheint eine Rotation in den Märkten stattzufinden: weg von Wachstumswerten (Tech) und hin zu defensiveren Sektoren (Versicherungen, Versorger, Basiskonsumgüter).

- In den Emerging Markets liegt der Index im laufenden Jahr deutlich im Minus. Langfristig sind die Wachstumsperspektiven dieser Länder zwar nicht zu unterschätzen, aber kurzfristig drücken der tendenziell stärkere US-Dollar sowie die anziehenden US-Zinsen auf die Kurse. Der Schuldenstand vieler Länder aus den Emerging Markets in USD steht auf einem Rekordniveau.

Aktienmärkte: Performance 2018, indexiert

Quelle: Bloomberg Finance L.P.

Forex

- Der US-Dollar hat gegenüber den meisten Währungen seitwärts tendiert, vor allem auch gegenüber dem chinesischen Yuan. Das Statement der FED hat im Devisenmarkt zu keinerlei Bewegung geführt und war somit im Wesentlichen erwartet worden. Absicherungen der amerikanischen Währung machen aufgrund der grossen Zinsdifferenz und der geringen Volatilität in unseren Augen im Moment wenig Sinn.

- Grosse Volatilität ist dafür weiter im englischen Pfund zu beobachten. Erst erholte sich das Pfund, nachdem sich die EU und England über eine Nachfolgelösung nach dem Brexit geeinigt hatten. Nachdem jedoch klar wurde, dass der Vertrag in dieser Form vor dem englischen Parlament keine Chance hat, fiel das «Cable» (GBP/USD) wieder bis auf 1.25.

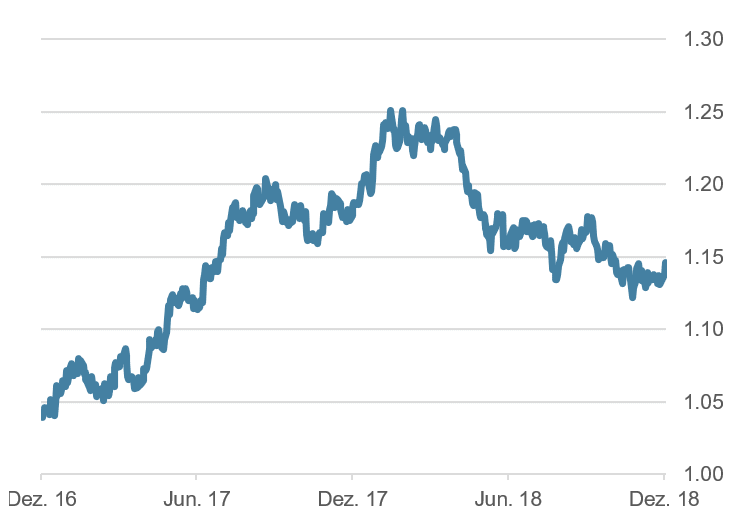

- EUR/CHF verbleibt ebenfalls um 1.13, die kurze Aufwertung des CHF Anfang Dezember (nach Gerüchten über die Aufhebung der Negativzinsen durch die SNB) hat sich wieder zurück gebildet.

EUR/USD, 2 Jahre

Quelle: Bloomberg Finance L.P.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.