7. Januar 2020

Mehr Klarheit hinsichtlich Brexit, Phase 1 Handelsabkommen USA-China unterschriftsreif

Die Konservativen unter Boris Johnson haben die Wahl eindeutig gewonnen. Somit dürfte spätestens Anfang 2020 ein geordneter Brexit stattfinden. Nach dem Brexit beginnen die Beitrittsverhandlungen, denn die Briten wollen selbstverständlich Zugang zur Freihandelszone erhalten. Es drohen jahrelange Verhandlungen und schlechte Konditionen, da die EU kein prosperierendes Grossbritannien mit laxeren Regulierungen als Konkurrentin möchte. Phase 1 eines chinesisch-amerikanischen Handelsabkommens unterschriftsreif.

Die Tories erreichen die grösste Mehrheit seit Margaret Thatchers Sieg 1987

Die Konservativen gewannen 47 Sitze hinzu und erreichen mit 364 Sitzen eine komfortable Mehrheit. Damit ist das Mandat für den Austritt im nächsten Monat an Boris Johnson klar erteilt. Jeremy Corbyn ist der klare Wahlverlierer. Die «Arbeiterpartei» hat 59 Sitze verloren. Herr Corbyn hat bereits seinen Rücktritt bekannt gegeben.

Finanzmärkte atmen auf

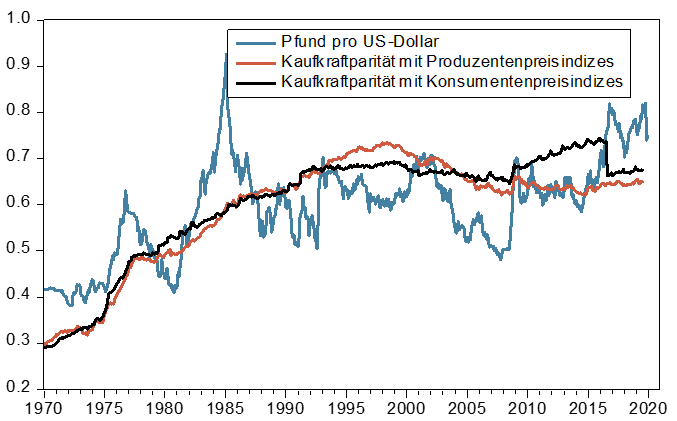

Dieses Ergebnis ist sehr positiv für britische Aktien, Anleihen und das Pfund. Erstens werden die letzten Unklarheiten hinsichtlich der Art des Brexits beseitigt: Es wird einen geordneten Brexit geben. Zweitens erhält Grossbritannien eine Regierung, welche sehr «geschäftsfreundliche Realpolitik» betreiben dürfte. Das für die Wirtschaft und die Finanzmärkte verheerende Schreckgespenst Corbyn «ist vom Tisch». Grafik 1 zeigt unsere Kaufkraftparitätenschätzungen für das britische Pfund gegenüber dem US-Dollar. Auch nach der «Wahlrally» bleibt das Pfund unterbewertet. Den fairen Wechselkurs definiert als Pfund pro US-Dollar schätzen wir auf rund 0.65 (berechnet mit Produzentenpreisindizes) respektive 0.68 (berechnet mit Konsumentenpreisindizes). Das Pfund ist rund 10% unterbewertet.

Lange und mühsame Vertragsverhandlungen mit der EU erwartet

Nach dem geordneten Brexit müssen neue Verträge mit der EU ausgehandelt werden. Es ist im Interesse Grossbritanniens, einen möglichst grosszügigen Zugang zum EU-Binnenmarkt zu erhalten. Diese Verhandlungen könnten sich über Jahre hinziehen und dürften äusserst mühsam werden. Die Finanzmärkte dürften diesbezüglich zu optimistisch sein.

EU hat leider kein Interesse an Regulierungswettbewerb

Die EU möchte es Grossbritannien nicht erlauben, der Freihandelszone beizutreten, wenn nicht die hohen EU-Regulierungsstandards übernommen werden. Grossbritannien will den Brexit nicht nur um eine völlig eigenständige, von der EU unabhängige Zuwanderungspolitik betreiben zu können, sondern auch, um den Regulierungs-Apparatschiks in Brüssel entkommen zu können. Somit dürfte sich Grossbritannien weiter von der EU entfernen und näher an die USA heranrücken.

Grafik 1: Britische Pfund auch nach Wahlrally unterbewertet

Handelsabkommen USA-China Phase 1 ist unterschriftsreif

Die Phase 1 des Handelsabkommens, der die wirtschaftlichen Beziehungen Chinas mit den USA auf eine neue Basis stellen soll, ist unterschriftsreif und soll im Januar unterzeichnet werden. Die USA verzichten auf weitere Strafzölle und bauen einen Teil der bestehenden ab. China verpflichtet sich im Gegenzug, Agrarprodukte im Wert von rund 50 Milliarden US-Dollar zu kaufen. Die Wahrscheinlichkeit, dass Phase 1 tatsächlich in Kraft tritt ist sehr hoch. Dennoch bleibt ein kleines Restrisiko: Vize-Handelsminister Wang erklärte, zuerst müsse die Vereinbarung nun von Rechtsexperten übersetzt und abgenommen werden.

Wachstumsstabilisierung erwartet

Die Aussicht, dass das bereits verkündete amerikanisch-chinesische Handelsabkommen Teil 1 im Januar tatsächlich unterzeichnet und teilweise umgesetzt wird, dürfte den internationalen Handel und damit das Wachstum ankurbeln.

Wachstumsprognosen für 2020

Gesamthaft rechnen wir mit einem befriedigenden Wachstum von rund 2.8% in 2020 (2019: 2.9%).

In den Regionen erwarten wir das Wachstum wie folgt: USA: 2.2% (2.3%), Euroland: 1.2% (1.3%), Schweiz: 1.7% (0.9%), China: 5.8% (5.9%), Japan: 1.0% (1.2%), Grossbritannien: 1.0% (0.8%).

Investoren sollten nicht vergessen, dass die Wirtschaft weltweit noch niemals so stark simultan geldpolitisch und fiskalpolitisch stimuliert wurde, wie derzeit. Die ausufernden Haushaltsdefizite in den USA, der schnellere Anstieg der Bruttoverschuldung in China im Vergleich zum Anstieg des Bruttoinlandproduktes und die extreme Tiefzinspolitik der Zentralbanken verlängern einen historisch langen Wirtschaftsaufschwung (nicht nur in den USA) mit hoher Wahrscheinlichkeit auch in das nächste Jahr.

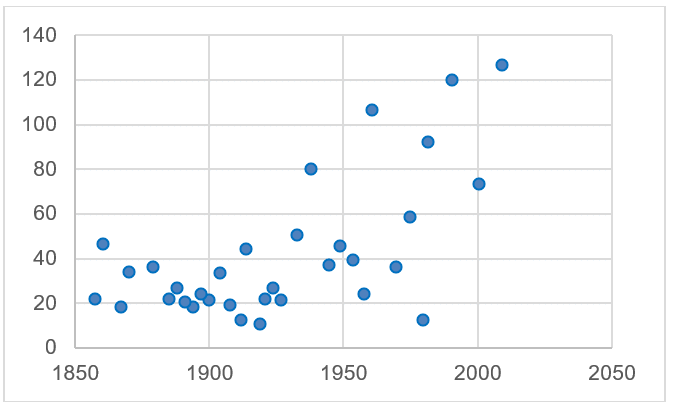

Grafik 2 zeigt, die Dauer des US-Wirtschaftsaufschwungs im historischen Kontext. Sie sehen auf der Y-Achse die Dauer aller Wirtschaftsaufschwünge seit 1858 in Monaten, auf der X-Achse den zeitlichen Beginn des Aufschwungs. Im Durchschnitt betrug die Dauer eines Wirtschaftsaufschwungs in den USA rund 39 Monate. Oftmals wird argumentiert, dass der Wirtschaftsaufschwung bereits extrem lang andauere und deshalb mit hoher Wahrscheinlichkeit zusammenbrechen müsse. Dieses Argument enthält zweifelsohne eine gewisse Wahrheit, muss jedoch in zweierlei Hinsicht relativiert werden.

Die Botschaft, dass insbesondere die US-Wirtschaft extrem prozyklisch fiskalisch und geldpolitisch stimuliert wird, ist extrem wichtig und muss immer im Bewusstsein der Investoren bleiben. Es wird eine schmerzhafte «Payback-Zeit» kommen, aber vermutlich noch nicht in 2020.

Die zweite Relativierung betrifft eine eingehendere Analyse der zeitlichen Verteilung der US-Wirtschaftsaufschwünge. Die grafische Analyse zeigt klar, dass bis Ende der 20’er Jahre des vergangenen Jahrhunderts Wirtschaftsaufschwünge eher «kurz» dauerten, im Durchschnitt nur 22 Monate. Seit 1927 dauerte der durchschnittliche Wirtschaftsaufschwung 64 Monate an. Seit 1927 sind 2 Dinge beobachtbar: Erstens, Realisierungen von einigen extrem langen Wirtschaftsaufschwüngen, die es vorher so nicht gab. Zweitens: Die Varianz der Dauer der Wirtschaftsaufschwünge ist sehr stark angestiegen. Während die Volatilität der Aufschwungsdauer bis 1927 rund 9.7 Monate betrug (weniger als ein Jahr), beträgt die Volatilität seit 1927 36 Monate, 3 Jahre. Die Langlebigkeit ist aussergewöhnlich, aber weniger stark, als eine naive Betrachtung nahelegen mag.

Grafik 2: Dauer des US-Wirtschaftsaufschwungs in Monaten seit 1858

Quelle: NBER

Alles Gute im neuen Jahr und ein glückliches Händchen bei Ihren Anlageentscheiden.

Kontakt: Thomas Härter, CIO, Investment Office

Telefon: +41 58 680 60 44

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.