18. August 2020

Der Goldpreis nimmt eine weitere Geldmengenexpansion vorweg, Goldminenaktien bleiben mittelfristig attraktiv!

Der Goldpreis ist derzeit leicht überbewertet und nimmt eine weitere Geldmengenexpansion vorweg. Aufgrund der hohen Insolvenzrisiken und der ausgeprägten Überschuldungsproblematik ist ein weiterer Anstieg der Geldmengen wahrscheinlich. Der Goldpreis dürfte mittelfristig weiter steigen. Goldminenaktien bleiben attraktiv.

Der Goldpreis ist in den letzten Monaten stark angestiegen, ist jedoch über die letzten Tage wieder unter Druck gekommen. Deshalb stellt sich die Frage, ob der Goldpreis seinen fairen Wert überschossen hat oder bereits wieder attraktiv bewertet ist.

Langfristig ist der Haupteinflussfaktor auf den Goldpreis die Liquiditätsentwicklung. Die Grundüberlegung besteht darin, dass Papiergeld beliebig vermehrt werden kann und der Goldpreis im Gleichgewicht umso höher sein muss, je mehr Papiergeld produziert wurde. Das Kleingedruckte ist nur für die fachkundigen interessierten Leser, die sich auch für Finanzsatire interessieren und kann problemlos übersprungen werden.

Ein Gedankenexperiment soll die Mechanik des Goldpreises in Papierwährungen verdeutlichen: Stellen Sie sich zwei Planeten vor.

Auf dem Planeten «Verantwortungsvoll» bleibt die Geldmenge während 100 Jahren mit 2’000 Milliarden «Paul-Dollar» immer gleich (die offizielle Währung dieses Planeten). Auf dem Planeten «Verrückte Experimente» wird die Geldmenge, ausgehend von 2’000 Milliarden, jedes Jahr um 10% erhöht, so dass nach 100 Jahren auf jedem «Paul Dollar» rund (1.10)^100 = 13’781 «Jerojanebenalan Dollar» (benannt zu Ehren der Zentralbankpräsidenten dieses Planeten) gegenüberstehen. Die beiden Planeten seien in allen anderen Dingen vollkommen identisch, beispielsweise auch die Goldvorräte. Angenommen, eine Unze Gold kostet auf dem Planeten «Verantwortungsvoll» 1 «Paul-Dollar», wie viele «Jerojanebenalan Dollar» kostet 1 Unze Gold auf dem Planeten «Verrückte Experimente» im Gleichgewicht nach 100 Jahren? Richtig: «13’781 «Jerojanebenalan Dollar». Langfristig muss bei einer Vervielfachung der Geldmenge auch der Goldpreis im Vergleich zur Referenzwelt, in der die Geldmenge konstant bleibt, ebenfalls entsprechend ansteigen. Da die Planeten mit der gleichen Geldmenge starteten und sonst identisch sind, kostete im Startjahr eine Unze Gold gleich viel Geldmengeneinheiten auf beiden Planeten und der interplanetare Handel wird mit einem Wechselkurs von 1:1 abgerechnet. Nach hundert Jahren hat sich die Währung des Planeten «Verrückte Experimente» um 1’378’000 % abgewertet, der interplanetar gehandelt wird mit einem Wechselkurs von 1:13781.

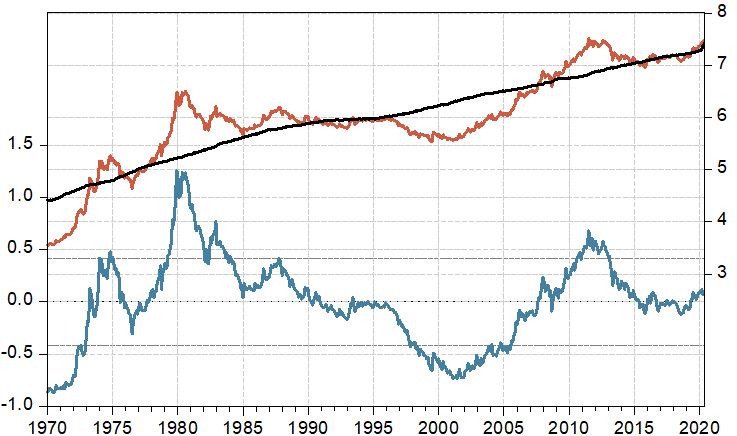

Die aktuelle Situation des Aquila Goldbewertungsmodells ist in Grafik 1 dargestellt.

Grafik 1: Goldpreis logarithmiert in US-Dollar, geschätzte faire Bewertung sowie geschätzte Fehlbewertung in % (linke Skala)

Der geschätzte faire Goldpreis beträgt derzeit rund 1’750 US-Dollar. Somit ist Gold leicht überbewertet. Vergleicht man die aktuell geschätzte Überbewertung mit der Vergangenheit, wird deutlich, dass es kein deutliches Signal darstellt.

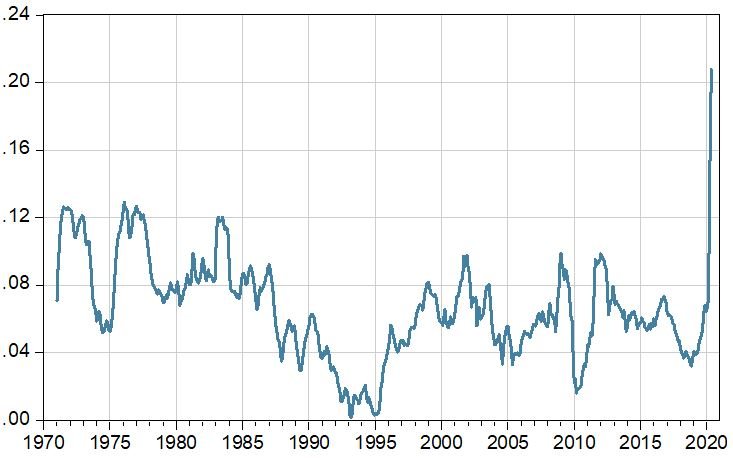

Die faire Bewertungslinie steigt ungefähr im selben Ausmass, wie die Geldmenge M2. Derzeit wächst M2 mit über 20%, die Geldmenge «explodiert» geradezu (siehe Grafik 2).

Grafik 2: Jahreswachstumsrate der Geldmenge M2 in den USA

Mit einer Überbewertung von 9% hat der Goldpreis somit das zukünftige Geldmengenwachstum von rund 6 Monaten vorweggenommen.

Papiergeld ist das gesetzliche Zahlungsmittel, um Schulden zu begleichen. Deshalb gilt: Je grösser das Überschuldungsproblem, je ausgeprägter das Risiko von Insolvenzwellen, desto schneller werden die Zentralbanken ihre Bilanzen ausweiten und desto schneller rotieren die Gelddruckmaschinen, um Insolvenzen und ein Zusammenbrechen der Schuldenpyramiden zu verhindern. Deshalb prognostizieren hohe Schuldenkennzahlen (z.B. Bruttoschulden in % des Bruttoinlandproduktes) hohe zukünftige Liquiditätsschaffung durch die Zentralbanken und somit auch hohe zukünftige Wachstumsraten der Geldmengen und einen weiteren Anstieg des Goldpreises.

Deshalb dürfte Gold mittelfristig auch einen guten Schutz gegen eine zweite Covid-19 Welle liefern. Je stärker die Wirtschaft in Mitleidenschaft gezogen werden wird, desto «experimentierfreudiger» werden die Zentralbanken sein.

Wir gehen deshalb mittelfristig von einem weiteren starken Anstieg des Goldpreises aus.

Das Forschungszentrum für Handelsmanagement der Universität St. Gallen hat im Auftrag des Goldhändlers philoro Schweiz AG eine schweizweite Studie zu physischen Edelmetallen erstellt. Im Folgenden stellen wir einige Fakten aus dieser Studie vor: Die SNB hält rund 1’040 Tonnen Gold. Es wird geschätzt, dass Private rund 920 Tonnen Gold halten. Gemäss dieser Studie halten die Schweizer rund 131 Gramm Gold pro Kopf (entspricht 4.2 Unzen). Damit dürften die Schweizer weltweit am meisten Gold pro Einwohner halten. Besonders interessant ist nun der geschätzte Goldanteil am Sparvolumen. Die Befragten gaben im Durchschnitt an, fast 12% der Ersparnisse im letzten Jahr in Gold «investiert» zu haben.

Wir bleiben bei unserer Einschätzung, dass Gold eher als «Alternativwährung», denn als «Investition» angesehen werden sollte. Gold hat somit einen festen Platz in einer optimalen Währungsallokation, stellt aber kein produktives Asset dar, welches langfristigen Ertrag erwirtschaften kann.

Anders verhält es sich mit Goldminenaktien. Diese können in der Regel langfristige Erträge erwirtschaften.

Goldminenaktien profitieren zudem überproportional von einem Anstieg des Goldpreises.

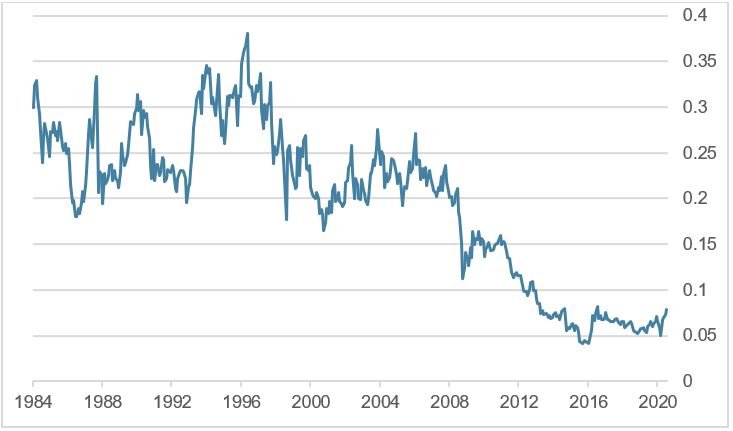

Grafik 3 zeigt das Verhältnis des Philadelphia Stock Exchange Gold und Silver Index zum Goldpreis im Zeitablauf. Im Vergleich zum Goldpreis sind Goldminenaktien immer noch attraktiv bewertet.

Grafik 3: Verhältnis Goldminenaktienindex zu Goldpreis

Kurzfristig ist Gold technisch überkauft, Goldminenaktien korrekturgefährdet. Mittelfristig bleiben Goldminenaktien aber attraktiv.

Kontakt: Thomas Härter, CIO, Investment Office

Telefon: +41 58 680 60 44

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.