9. April 2020

Grösste Wirtschaftskrise seit dem 2. WEltkrieg muss gemeistert werden.

Licht am Ende des Coronavirustunnels sichtbar. Eindämmungsmassnahmen könnten Ende Mai, spätestens Ende Juni stark gelockert werden. Bis dahin muss eine Konkurswelle verhindert werden.

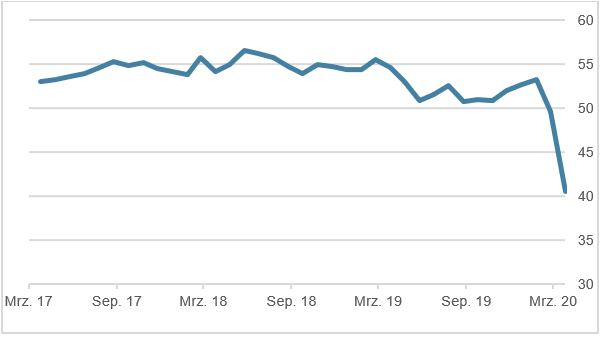

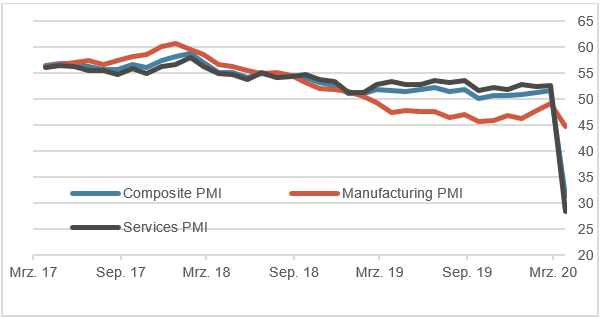

Konjunkturindikatoren stark rückläufig

Die konjunkturellen Schäden der Corronapandemie und der hierdurch ausgelösten Eindämmungsmassnahmen («Social Distancing», «Lockdowns») zeigen sich deutlich in den Konjunkturindikatoren, wie die Grafiken 1 & 2 am Beispiel der Einkaufsmanagerindizes für die USA und das Euroland belegen.

US-Arbeitsmarkt in Schockstarre

Der US-Arbeitsmarkt befindet sich in «Schockstarre»: In den USA stellen in der Woche bis zum 28. März 6,6 Mio. Personen einen Erstantrag auf Arbeitslosenhilfe, 3,3 Mio. mehr als in der Vorwoche.

Die Kausalität ist jedoch «nicht normal»: Die Zahl der Arbeitslosen stieg nicht, weil die Wirtschaft schlecht lief, sondern wegen der Eindämmungsmassnahmen. Weil die Anzahl der Arbeitslosen stark anstieg, dürfte die US-Wirtschaft zumindest für ein bis drei Quartale in eine schwere Rezession stürzen.

Grafik 1: Einkaufsmanagerindex USA

Grafik 2: Einkaufsmanagerindizes Euroland

Licht am Ende des Coronavirustunnels sichtbar?

Entscheident für den weiteren Verlauf der Krise ist, die Entwicklung der Pandemie. Wann könnten die Lock-downs vermutlich beendet werden? Es liegt auf der Hand nach China zu schauen. Wuhan, die chinesische Provinz in der das Virus ausbrach, benötigte rund 7 Wochen, bis der Ausbruch unter Kontrolle gebracht werden konnte.

Der Markt scheint „das beginnende Ende der Pandemie zu wittern“. Das Social Distancing zeigt in praktisch allen Ländern Wirkung. Der Lockdown in Hubei war radikaler, es wurden sogar Todesstrafen verhängt! Deshalb ist es wahrscheinlich, dass die weniger radikalen Eindämmungsmassnahmen in westliche Demokratien etwas mehr Zeit als in China benötigen.

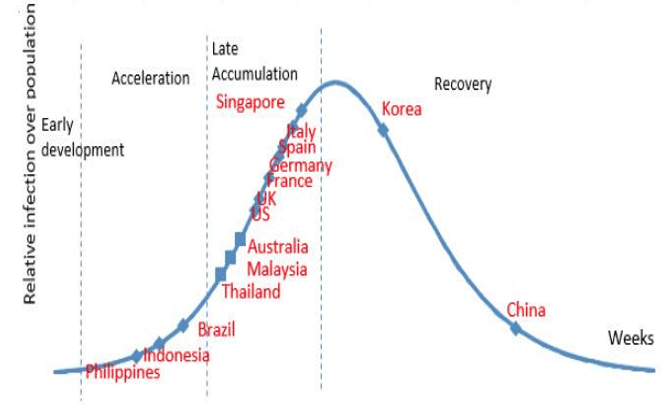

First in, first out

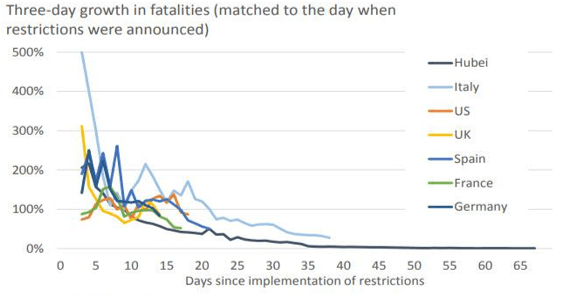

Grafik 3 versucht die Länder schematisch-zeitlich einzuordnen, nach dem Motto «First in, first out». Grafik 4 verdeutlicht, dass der Verlauf der Pandemie in anderen Länden bisher ähnlich, wie in China verläuft. Deshalb ist die Prognose zulässig, dass auch der weitere Verlauf demjenigen in Wuhan ähneln dürfte.

Grafik 3: Zeitliche Einordnung der Pandemie nach Ländern

Quelle: JP Morgan

Grafik 4: Verlauf der Pandemie

Quelle: Deutsche Bank

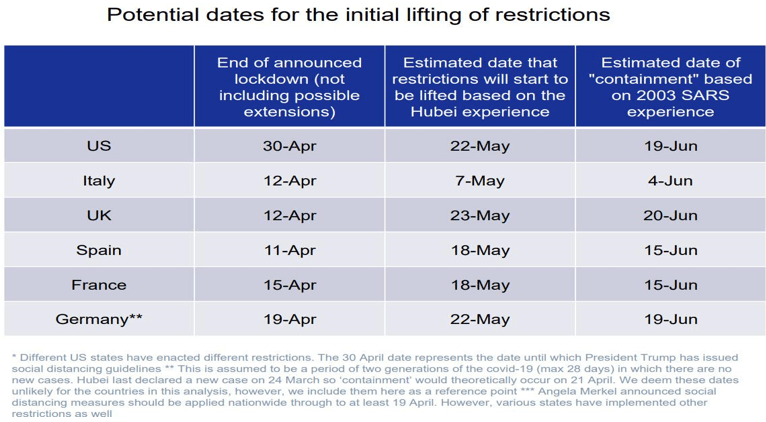

Folgt man der Wuhan-Analogie, kann folgender Fahrplan für die Lockerung der Massnahmen erstellt werden (Quelle: Deutsche Bank):

Grafik 5: Möglicher Zeitplan der Lockerungsmassnahmen

Reaktion auf die Pandemie I: Rettungsschirme

Die Fiskalpolitik hat weltweit riesige Rettungspakete verabschiedet. Damit soll versucht werden, eine drohende Bankrottwelle zu stoppen.

Reaktion auf die Pandemie II: Zentralbanken haben beispiellose Aufkaufsprogramme gestartet

Die fiskalischen Rettungsschirme brauchen Zeit. Kreditanträge müssen gestellt und bearbeitet werden. Zentralbanken können sofort reagieren und haben sofort gigantische Aufkaufsprogramme gestartet, um die Kreditmärkte «aufzutauen». Unter Umgehung des traditionellen Bankensystems nähern sich immer mehr Zentralbanken dem Charakter nach «Firmenkreditbanken». Platt gesagt, kaufen die Zentralbanken im Kampf gegen das Coronavirus «Alles» auf. Die Aktienmärkte haben sich temporär weiter von der Realwirtschaft abgekoppelt. Vielleicht rechnen einige Marktteilnehmer auch damit, dass die FED und andere Zentralbanken kurz davor stehen, direkt Aktien zu kaufen. Extrempositionierungen in die eine oder andere Richtung (extremes Übergewicht, extremes Untergewicht) sind gefährlich. Die Logik, dass «schlechte Wirtschaftsnachrichten gute Nachrichten für Aktionäre sind» hat wieder (zumindest temporär) Gültigkeit, solange die Zentralbanken «Amok stimulieren».

2 Extremszenarien: Dividendenabdiskontierungsmodell mit 2 verpassten Jahresdividenden und grosse Depression

Gelänge es, «alle Unternehmen» zu retten, und beschränke sich der Konjunktureinbruch auf «nur» 2 Jahre könnte sich der Effekt auf 2-Jahre verpasste Dividenden beschränken. Nimmt man eine Dividendenrendite von 3% an, bestünde der Coronakriseneffekt «nur» aus 6% tieferen Preisen. Der faire Wert eines Aktienindizes errechnet sich aus den aufsummierten, abdiskontierten Dividenden. Fallen «nur 2 Jahresdividenden aus», ist der Effekt klein. Dies ist das extrem positive Szenario.

Das andere extrem negative Szenario ist eine «Grosse Depression» mit Massenarbeitslosigkeit, Defaults auf vielen Anleihen und vielen Unternehmensbankrotten.

Wir bleiben bei unserer Einschätzung, Aktien taktisch leicht unterzugewichten und Gold überzugewichten. Wir finden, dass Wandelanleihen ein attraktives Chancen-Risiko-Verhältnis bieten.

Kontakt: Thomas Härter, CIO, Investment Office

Telefon: +41 58 680 60 44

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.