21. August 2019

Rekordtiefe Zinsen, eine expansivere Geldpolitik und Währungskriege dürften den Goldpreis weiter beflügeln.

Die Konjunkturindikatoren zeigen weiter keine Verbesserung. Die Handelskriege könnten sich in Währungskriege transformieren. Deutschland möchte die Staatsausgaben erhöhen, um die Wirtschaft anzukurbeln. Goldinvestoren dürften profitieren.

Wirtschaftsindikatoren enttäuschten

Die deutsche Wirtschaft ist im zweiten Quartal um 0.1% geschrumpft und auch die chinesische Industrieproduktion enttäuschte. Auch in den USA trübt sich die Stimmung ein. Das Barometer für das Verbrauchervertrauen fiel auf ein Sieben-Monats-Tief.

Handelskriege könnten zu Währungskriegen ausarten

Eine mächtige Waffe in Handelskriegen ist die Währungsabwertung. Dabei wird versucht, die eigene Währung durch eine unverantwortlich expansive Geldpolitik abzuschwächen in der Hoffnung, die preisliche Wettbewerbsfähigkeit zu erhöhen und die eigene Konjunktur anzukurbeln. Das Problem ist, dass dies nicht funktioniert, wenn «Alle» gleichzeitig versuchen ihre Währung abzuwerten. Das Resultat dieser Politik ist ein Wettlauf um den Titel «expansivste Zentralbank der Welt». Diese Dynamik ist ein Grund dafür, dass die Verzinsung von Anleihen trotz des Anstiegs der Weltbruttoverschuldung in Prozent des Weltsozialproduktes immer stärker ins Negative abrutscht. Währungskriege könnten die nächste Eskalationsstufe der Handelskriege darstellen. Präsident Trump proklamiert, dass die USA die vermeintlich künstliche Währungsschwäche von China, Deutschland bzw. der EU nicht mehr länger tolerieren wird. Er übt gewaltigen Druck auf die FED aus, ihren Zinssenkungszyklus zu beschleunigen und den US-Dollar abzuschwächen. Nachdem die amerikanische Regierung neue Zölle in der Höhe von rund 300 Milliarden US-Dollar ankündigte, fiel der Yuan gegenüber dem US-Dollar zum ersten Mal seit 2008 wieder unter die Marke von 7.00. Präsident Trump reagierte in Form von Manipulationsvorwürfen und einer nochmaligen Erhöhung des Drucks auf den FED-Vorsitzenden Powell, die Zinsen weiter zu senken. Die Eröffnungsschlacht des Yuan-Dollarwährungskrieges hat bereits stattgefunden. Daran ändert auch die Tatsache nichts, dass die Hälfte der geplanten Tarife vorläufig verzögert werden. Eine wirkliche Deeskalation liegt in weiter Ferne. Vermutlich findet diese erst dann statt, wenn die US-Wirtschaft einen heftigen Konjunkturschaden erleidet und der Präsidentenwahlkampf in die heisse Phase geht.

Das Anlegerproblem «negative Renditen» hat sich nochmals akzentuiert

Die Zahl der negativ rentierenden Anleihen stieg inzwischen über die Zahl von USD 16 Billionen. Die Verzinsung 10-jähriger deutscher Staatsanleihen beträgt rund Minus 0.65%.

Abschaffung des Bargeldes und stark negative Zinsen sind keine Tabus mehr…

Beunruhigend in diesem Zusammenhang ist, dass der Währungsfonds und Frau Lagarde die Negativzinspolitik als Konjunkturankurbelungswerkzeug weiter begrüssen. Ein Zitat aus dem Arbeitspapier «Enabling Deep Negative rates to Fight Recessions: A Guide»: «The experience of the Great Recession and its aftermath revealed that a lower bound on interest rates can be a serious obstacle for fighting recessions. However, the zero lower bound is not a law of nature; it is a policy choice. The central message of this paper is that with readily available tools a central bank can enable deep negative rates whenever needed – thus maintaining the power of monetary policy in the future to end recessions within a short time. »

…ebenso wenig, wie negative Hypothekarzinsen

In Dänemark erhalten (einige) Immobilienbesitzer für den Abschluss von 10-jährigen Festhypotheken eine Zinsgutschrift.

Bundesregierung flirtet mit keynesianischer Wirtschaftspolitik

Die deutsche Wirtschaft schrumpfte im 2. Quartal. Als wirtschaftspolitische Reaktion diskutiert die Regierung eine Erhöhung der Staatsausgeben um rund 50 Milliarden Euro falls eine scharfe Rezession eintreten sollte. Wichtiger als die derzeit diskutierte Höhe ist die Botschaft, dass die Deutschen bereit sind, die Haushaltskonsolidierung dem Konjunkturziel unterzuordnen. Diese Entwicklung dürfte der Hauptgrund für das (temporäre) Ende des Börsenabschwungs bzw. die positive Entwicklung der europäischen Börsen in den letzten Tagen sein. Je mehr expansive Geldpolitik durch Fiskalpolitik ersetzt wird, desto höher / weniger negativ die Zinsen. Diese Kehrtwende unterstützt den Euro und entlastet somit die SNB. Auch für das europäische Bankensystem ist diese Kehrtwende positiv. Der Währungskonflikt mit den USA würde ebenfalls entschärft.

Zinskurveninvertierungen zeigen, dass der Patient «Weltkonjunktur» ernsthaft erkrankt ist

Die Invertierung der US-Zinskurve verheisst nichts Gutes. Sollten die Erwartungen der Marktteilnehmer auf weitere Zinssenkungen nicht erfüllt werden, werden die Finanzmärkte erneut unter Druck geraten. Das Risiko einer Rezession in den USA hat sich erhöht.

China reagiert auf schwache Konjunkturdaten mit zusätzlichen Stimuli

China möchte die Finanzierungskosten für chinesische Unternehmungen senken und dadurch die Konjunktur stabilisieren. Das dürfte aber nur eine Seite der Medaille sein. Die andere Seite besteht darin, dass es sich auch um eine Vorbereitung einer weiteren Abwertung des Yuan und damit um eine währungspolitische Massnahme handeln dürfte.

Chinesisch-amerikanischer Konflikt wird auf Jahrzehnte hin die Welt beschäftigen

Die USA befinden sich in einem langfristigen, bisher nicht militärischen «Mehrfrontenkrieg» mit China um den Status führende Weltmacht. An dieser Tatsache werden auch Handelsabkommen nichts ändern. Nach chinesischem Selbstverständnis ist es Zeit, das «Jahrhundert der Demütigungen» nicht nur hinter sich zu lassen, sondern «auszugleichen». China möchte im Jahre 2049 die Nummer 1 sein. Es geht um militärischen, ökonomischen, finanziellen, technologischen und ideologischen Einfluss, eigentlich um die Schaffung einer neuen Weltordnung mit China im Zentrum. Dieser Prozess, dessen Ausgang ungewiss ist, geht mit höheren geopolitischen Risiken, u.a. der Gefahr von Stellvertreterkriegen, einher.

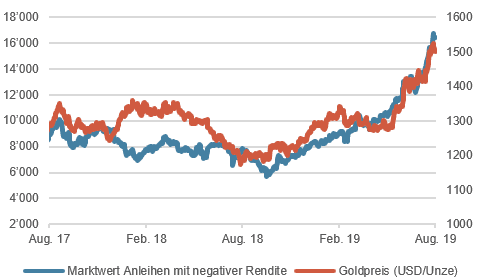

Marktkapitalisierung negativ rentierender Anleihen und Goldpreis in US-Dollar

Quelle: Bloomberg Finance L.P.

Goldpreis dürfte mittelfristig weiter steigen

Zu den Hauptprofiteuren der jüngsten Entwicklungen dürften Edelmetalle, allen voran das Gold gehören. Der Goldpreis verzeichnet seit seinem Ausbruch im Juli eine starke Rendite. Eine Abschaffung von Bargeld oder eine Intensivierung einer Diskussion dieser Massnahme würde reichen, um dem Goldpreis «Flügel zu verleihen». Negativ verzinste Schuldtitel stellen rund 30% der Marktkapitalisierung von Investment-Grade Anleihen dar. Je höher der Anteil und Absolutwert negativ verzinster Schuldtitel, desto vorteilhafter sind Goldinvestitionen (vergleiche Grafik). Gold zahlt zwar keinen Zins, man muss aber auch keinen Zins zahlen und hat einen Schutz gegenüber Inflation und erhöht die Portfoliodiversifikation. Das sehen die Zentralbanken selbst auch so. Um sich gegen die Währungsabwertungen ihrer Kollegen abzusichern, haben diese in der ersten Hälfte dieses Jahres ihre Goldkäufe massiv gesteigert (gemäss World Gold Council).

Kontakt: Thomas Härter, Investment Office

Telefon: +41 58 680 60 44

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Sämtliche Informationen werden ohne Mängelgewähr und ohne ausdrückliche oder stillschweigende Zusicherungen oder Gewährleistungen zur Verfügung gestellt. Diese Informationen und Ansichten dienen rein zu Informationszwecken und begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, ihren persönlichen Anlageberater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen und Ansichten. Soweit gesetzlich zulässig schliessen wir jede Haftung für direkte, indirekte oder Folgeschäden aus, einschliesslich entgangenen Gewinns, die aufgrund der publizierten Informationen entstehen.